La crisi pandemica, iniziata nei primi mesi dell’anno, si è riflessa severamente sull’economia della regione Lazio.

Nel primo semestre del 2020, sulla base dell’Indicatore trimestrale dell’economia regionale (ITER) elaborato dalla Banca d’Italia, l’attività economica nel Lazio si sarebbe contratta di 10,3 punti percentuali, rispetto allo stesso periodo dello scorso anno (in Italia dell’11,8).

Secondo le previsioni della Svimez, nel 2020 il PIL del Lazio diminuirebbe poco meno della media italiana.

Il rallentamento dei finanziamenti alle famiglie, connesso al calo delle compravendite immobiliari e della spesa per beni durevoli, è stato in parte attenuato dalle moratorie adottate sulla base dei provvedimenti governativi e di iniziative autonome degli intermediari, che hanno ridotto il flusso di rimborsi per mutui e credito al consumo.

Le misure hanno contribuito a mitigare il potenziale deterioramento della qualità del credito erogato alle famiglie, indotto dalla crisi sanitaria.

MUTUI: Il calo delle compravendite immobiliari si è riflesso sui flussi di nuovi mutui che nel semestre, al netto delle surroghe e sostituzioni, si sono ridotti del 5,7%, rispetto al corrispondente periodo del 2019 (-9,2% nel secondo trimestre 2020).

Le valutazioni formulate dalle banche nei mesi estivi, per la seconda metà dell’anno, indicavano una ripresa della domanda di finanziamenti delle famiglie, sia per i mutui che per quelli destinati al credito al consumo.

Il differenziale tra il tasso fisso e quello variabile, già contenuto nell’ultimo quinquennio, è divenuto negativo.

Le famiglie ne hanno tratto vantaggio facendo ampio ricorso ai contratti a tasso fisso, che hanno superato il 55% delle consistenze in giugno (dal 33, raggiunto all’inizio del 2015).

Per le famiglie, le politiche di erogazione dei mutui sono rimaste sostanzialmente invariate, con criteri nel complesso accomodanti; sono emersi tuttavia lievi segnali di maggiore selettività per il credito al consumo.

Gli intermediari non hanno previsto per la parte finale dell’anno modifiche sostanziali nelle condizioni di accesso al credito per le imprese e le famiglie.

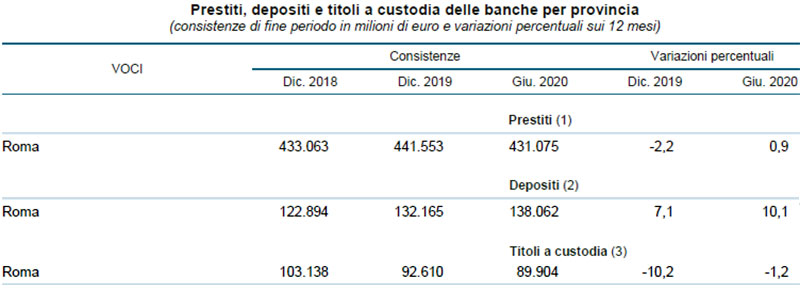

LA RACCOLTA: alla fine del primo semestre la crescita dei depositi bancari di famiglie e imprese è divenuta più intensa, portandosi al 9,6% (dal 6,6% di fine 2019).

Per le famiglie, la crescita (4,8%) rifletterebbe il calo di alcune spese per consumo e l’espansione della domanda di liquidità a fini precauzionali.

L’incremento è stato sostenuto principalmente dai conti correnti (6,0%), cui si è accompagnato quello dei depositi a risparmio, che mostrano una moderata ripresa dopo una prolungata riduzione nel quinquennio precedente.

Informazioni preliminari segnalano che la crescita dei depositi di famiglie e imprese è proseguita sui livelli di giugno anche nei mesi estivi.

Il risparmio delle famiglie investito in titoli a custodia si è ridotto dell’1,5%; è diminuito il valore degli investimenti in titoli di stato (-2,8%) e in obbligazioni bancarie (-20,5%), in linea con la tendenza degli ultimi anni.

Si è invece moderatamente ampliato il valore delle azioni (1,5%) e delle quote di OICR (Organismo Istituito per la prestazione del servizio di gestione Collettiva del Risparmio | 1,6%) nei loro portafogli.

Fonte: BANCA D’ITALIA | Economie regionali – L’economia del Lazio Aggiornamento congiunturale – Numero 34 novembre 2020