Banca d’Italia ha pubblicato il rapporto sulla stabilità finanziaria n.1 del 2022, secondo il quale nel 2021 il reddito disponibile delle famiglie è cresciuto e il clima di fiducia è migliorato, ma la guerra e l’aumento dell’inflazione condizionano negativamente le prospettive.

Con lo scoppio del conflitto in Ucraina sono aumentati a livello globale, infatti, l’incertezza sulle prospettive economiche ed i rischi per la stabilità finanziaria.

Prosegue la graduale ripresa del mercato immobiliare residenziale.

L’incremento dei prezzi è più contenuto di quanto osservato in altri paesi europei e i rischi per la stabilità finanziaria, provenienti da questo settore, restano limitati.

L’incertezza sulle prospettive economiche si riflette sul comparto non residenziale, caratterizzato da prezzi ancora in discesa e da una rischiosità media dei prestiti relativamente elevata sia rispetto al complesso delle imprese italiane, sia nel confronto europeo.

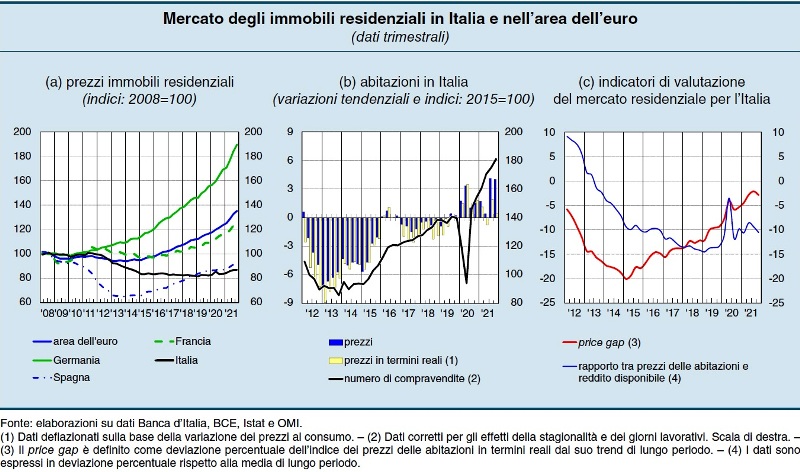

I MERCATI IMMOBILIARI:

A partire da luglio del 2021 i prezzi degli immobili residenziali hanno ulteriormente accelerato in tutti i paesi europei, segnando incrementi molto marcati in Germania e Francia.

Nel comparto commerciale invece le quotazioni sono scese in tutti gli Stati, in misura più accentuata in Francia.

In Italia è proseguita l’espansione del mercato residenziale.

I prezzi delle abitazioni sono cresciuti con maggiore intensità rispetto alla prima parte dell’anno, ma meno che nel confronto internazionale.

Le compravendite, pur assestandosi su livelli superiori di oltre un quarto rispetto agli ultimi sei mesi del 2019, hanno rallentato alla fine del 2021.

Specifiche elaborazioni della Banca D’Italia, degli annunci pubblicati sulla piattaforma digitale Immobiliare.it, mostrano che la domanda di abitazioni è rimasta elevata nei mesi invernali.

Secondo le valutazioni degli agenti immobiliari intervistati a febbraio nell’ambito delle nostre inchieste congiunturali, le prospettive per il mercato degli immobili residenziali restano nel complesso favorevoli, con un rafforzamento dei segnali di rialzo dei prezzi.

Anche le stime della Banca D’Italia indicano che i prezzi delle case continuerebbero a crescere a un ritmo sostenuto nel corso del 2022.

Gli indicatori che consentono di valutare le dinamiche del comparto residenziale rispetto alle tendenze di lungo periodo confermano i segnali di ripresa, ma non evidenziano rischi di sopravvalutazione.

L’andamento dei prezzi appare inoltre coerente con il miglioramento delle condizioni reddituali delle famiglie.

Le compravendite degli immobili non residenziali sono aumentate nella seconda metà dello scorso anno e la discesa dei prezzi ha rallentato.

Nel 2021 le quotazioni degli uffici sono rimaste pressoché invariate; la contrazione dei prezzi dei negozi, pur in attenuazione, continua a essere più accentuata di quella dei capannoni industriali.

L’incertezza sulle prospettive economiche potrebbe riflettersi sull’andamento del comparto.

I RISCHI PER GLI ATTIVI DELLE BANCHE DERIVANTI DALLA GUERRA IN UCRAINA:

Nel secondo semestre del 2021 la vulnerabilità delle banche italiane derivante dalle esposizioni immobiliari si è mantenuta su livelli storicamente contenuti.

Secondo proiezioni della Banca D’Italia, nel 2023 i flussi annuali di nuovi crediti deteriorati relativi sia ai prestiti alle famiglie per l’acquisto di abitazioni sia ai finanziamenti alle imprese del settore immobiliare si manterrebbero stabili in rapporto al capitale.

La rischiosità dei prestiti relativi al settore immobiliare commerciale resta comunque più elevata sia rispetto alla media del totale dei prestiti alle imprese, sia nel confronto europeo.

Fonte: BANCA D’ITALIA | Rapporto sulla stabilità finanziaria n. 1 – 2022 – 29 aprile 2022