Nell’indagine sul mercato delle abitazioni condotta da Banca D’italia con Tecnoborsa ed Osservatorio del Mercato Immobiliare (OMI) dell’Agenzia delle Entrate, dal 31 agosto al 20 settembre 2020 presso 1.403 operatori immobiliari, la quota di agenzie che segnala una flessione dei prezzi nel secondo trimestre è lievemente maggiore rispetto a quella che, nella precedente rilevazione, riportava un calo nel primo.

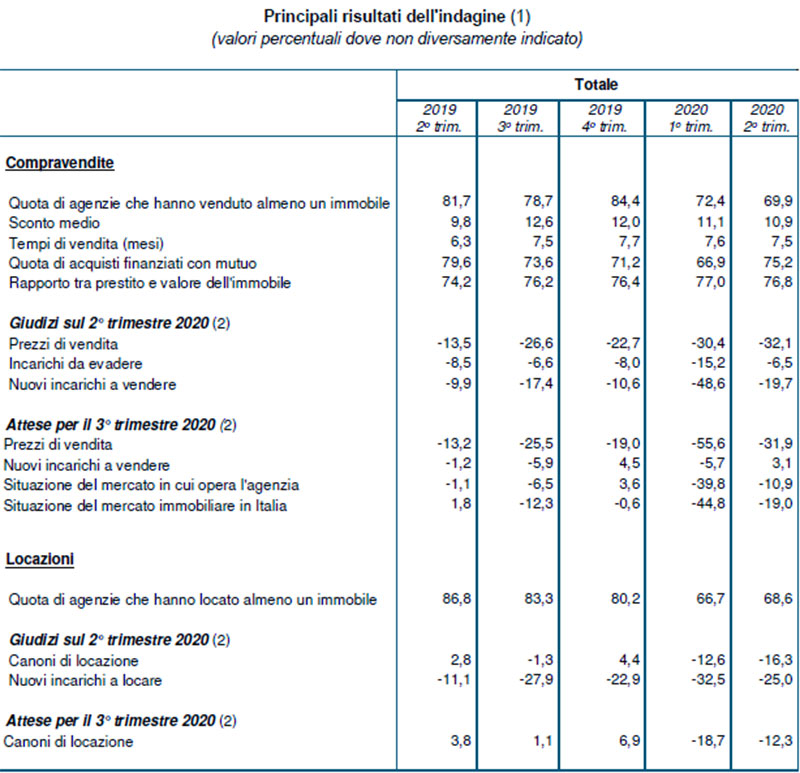

Ha continuato a scendere l’incidenza di quelle che hanno venduto almeno un immobile nel trimestre di riferimento.

Sono tuttavia migliorate le condizioni della domanda e le valutazioni sull’andamento dei mandati a vendere, a fronte della stabilità dei tempi di vendita e dello sconto medio sui prezzi richiesti dai venditori.

A seguito dell’epidemia di Covid-19 è cresciuta in particolare la domanda di unità abitative indipendenti e con disponibilità di spazi esterni.

I giudizi sulle prospettive a breve termine sono migliorati, sia per il proprio mercato di riferimento sia per quello nazionale, pur rimanendo orientati al pessimismo.

Una larga quota di agenti prevede che l’epidemia avrà effetti negativi sui prezzi delle abitazioni, che si protrarrebbero oltre l’anno in corso.

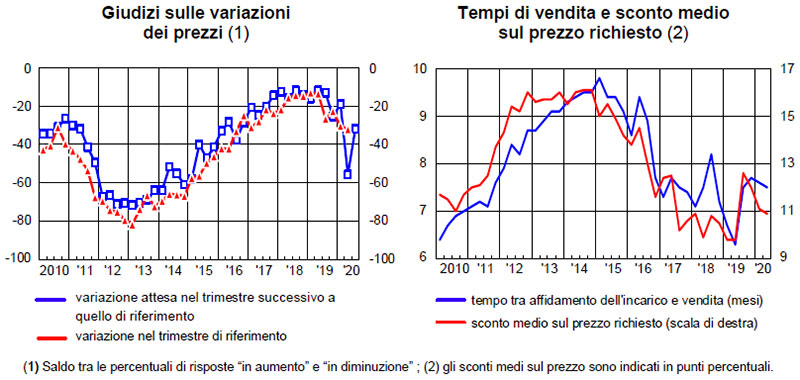

È cresciuta lievemente la quota di agenzie che segnala un calo dei prezzi:

È lievemente salita la quota di operatori che segnalano una diminuzione dei prezzi di vendita nel II trimestre (36%, da 34% nella precedente rilevazione, riferita al I).

La maggioranza ne indica una sostanziale stabilità (60,2%).

Le compravendite hanno continuato a scendere:

La percentuale di agenzie che hanno venduto almeno un’abitazione è scesa ancora, portandosi al 69,9% (dal 72,4% della precedente rilevazione), il valore più basso dagli inizi del 2015.

La quota si è ridotta in tutte le aree del Paese, tranne nel Nord-Est, dove era già la più elevata, specialmente fuori dalle grandi città.

Le condizioni della domanda sono migliorate:

La quota di operatori che riportano una crescita del numero di potenziali acquirenti è risalita al 25,2% (9,1% nella scorsa rilevazione), quella che ne segnala una flessione è scesa al 42,2% (dal 57%) ed il saldo tra le due risposte rimane negativo, su valori molto bassi nel confronto storico.

I giudizi sulla domanda migliorano soprattutto nelle aree non urbane e in particolare in quelle del Nord-Ovest, particolarmente colpito dalla crisi pandemica.

Anche il saldo fra la percentuale di agenzie che segnalano un aumento di nuovi incarichi a vendere e la quota di quelle che ne indicano una flessione è risalito (a -19,7 punti percentuali, da -48,6 nella precedente indagine), riportandosi su valori prossimi a quelli di metà 2019.

Il saldo fra le quote di agenti che segnalano un incremento e una diminuzione degli incarichi da evadere alla fine del trimestre è pari a -6,5 punti percentuali (da -15,2).

L’epidemia ha inciso sulle caratteristiche degli alloggi più richiesti e sulle motivazioni per l’acquisto:

L’epidemia di Covid-19 ha avuto effetti rilevanti sulle caratteristiche prevalenti degli alloggi più richiesti dai potenziali acquirenti e sui motivi dell’acquisto.

Una larga quota di agenzie segnala un aumento della domanda per unità abitative indipendenti e con disponibilità di spazi esterni; risulta in crescita anche la ricerca di abitazioni di ampie dimensioni.

Rispetto ai mesi precedenti l’epidemia sarebbe lievemente diminuita l’incidenza di potenziali acquirenti intenzionati all’acquisto della prima casa o di un immobile ai fini di investimento; al contempo è salita la quota di coloro che sono già proprietari e vorrebbero cambiare casa.

Il divario fra prezzi offerti e domandati si è allargato:

Le cause prevalenti di cessazione dell’incarico restano le offerte di acquisto ritenute troppo basse dal venditore (57,8%, da 51,9%) e la mancanza di proposte di acquisto, a causa di prezzi giudicati troppo elevati dai compratori (53,3% degli operatori, da 47,7% della scorsa rilevazione).

Rimane contenuta la quota di coloro che segnalano difficoltà nel reperimento del mutuo (26,2%).

Sia i tempi di vendita sia lo sconto medio restano stabili:

Lo sconto medio sui prezzi di vendita rispetto alle richieste iniziali del venditore è rimasto sostanzialmente stabile, al 10,9% (dall’11,1%).

Anche i tempi di vendita risultano pressoché invariati (a 7,5 mesi).

La quota di compravendite finanziate da mutuo è risalita:

La quota di acquisti finanziati con mutuo ipotecario ha più che recuperato il calo del periodo precedente (al 75,2%, dal 66,9%).

Resta elevato, al 76,8%, il rapporto fra l’entità del prestito e il valore dell’immobile.

Le valutazioni sui canoni di locazione restano negative:

La percentuale di operatori che ha dichiarato di aver locato almeno un immobile nel trimestre precedente è rimasta pressoché stabile, su valori minimi nel confronto storico (68,6%).

Sebbene restino largamente prevalenti le indicazioni di stazionarietà (66,7%), il saldo fra i giudizi di aumento e di riduzione dei canoni di locazione ha continuato a scendere, portandosi a -16,3 punti percentuali (da -12,6).

Anche per le attese sull’evoluzione dei canoni di affitto nel III trimestre prevalgono largamente i giudizi di stabilità (71,5% delle agenzie).

Registra un lieve recupero, pur restando in territorio negativo, il saldo fra prospettive di aumento e di diminuzione (a -12,3 punti percentuali, da -18,7).

Il margine medio di sconto rispetto alle richieste iniziali del locatore è marginalmente salito, al 4%, nel II trimestre.

Il saldo tra la quota di agenzie che hanno riportato incarichi a locare in crescita nel trimestre di riferimento e quelle che ne hanno segnalato una diminuzione è diventato meno negativo (-25 punti percentuali, da -32,5).

Le attese a breve termine degli agenti sul proprio mercato di riferimento sono meno sfavorevoli…

Per quanto concerne le prospettive per le compravendite e i prezzi nei rispettivi mercati di riferimento, il saldo tra la quota di agenti che giudicano positiva la situazione nel III trimestre e quella di quanti la ritengono sfavorevole è divenuto decisamente meno negativo (-10,9 punti percentuali, da -39,8).

Le attese a due anni sono nettamente più favorevoli: il saldo tra quelle di miglioramento e di peggioramento si è portato a 15,5 punti percentuali (da 1,8).

Sono cresciuti sia il saldo relativo al numero atteso di nuovi incarichi a vendere (3,1, da -5,7) sia quello sull’evoluzione dei prezzi di vendita, anche se questo è rimasto ampiamente negativo (a -31,9 da -55,6).

… così come quelle sull’andamento del mercato nazionale:

Anche le valutazioni sull’evoluzione del mercato immobiliare nazionale, sempre per il III trimestre, sono divenute meno sfavorevoli: il saldo si è portato a -19 punti percentuali (da -44,8).

Su un orizzonte di medio termine (due anni), le attese sono tornate a essere favorevoli, con un saldo fra aspettative di miglioramento e peggioramento pari a 6,3 punti percentuali (da -6,7).

Per il 46% degli agenti (da 58,5%), l’epidemia di Covid-19 influenzerà negativamente la domanda di abitazioni, mentre il 32,3% prospetta un impatto positivo.

È rimasta ampiamente prevalente la quota di operatori che prevedono riflessi negativi sui prezzi di vendita (al 59,9%, dal 65,5%); di questi, la maggior parte prefigura che tali effetti si protrarranno oltre l’anno.

Rispetto alla precedente rilevazione è salita al 46,3% (dal 40,1%), la quota di operatori che si aspetta un impatto positivo dell’epidemia sull’offerta di abitazioni, mentre per il 26,3% degli agenti gli effetti saranno negativi.

Fonte: Banca D’Italia | Sondaggio congiunturale sul mercato delle abitazioni in Italia – 20 ottobre 2020

A seguito dell’emergenza sanitaria si è reso necessario condurre il sondaggio riferito al II trimestre del 2020 tra agosto e settembre, invece che tra giugno e luglio, e di conseguenza posporre la pubblicazione del relativo report – generalmente effettuata in agosto – al mese di ottobre.

Il periodo di riferimento dei quesiti posti agli agenti immobiliari resta tuttavia il periodo aprile–giugno 2020.