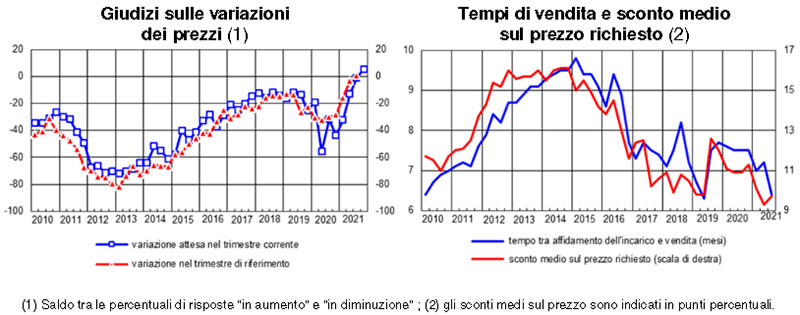

Secondo l’indagine condotta presso 1.425 agenti immobiliari dal 27 settembre al 22 ottobre 2021, si sono rafforzati i segnali di pressioni al rialzo sui prezzi di vendita.

Per la prima volta dall’inizio della rilevazione nel 2009, la quota di operatori che ravvisa un aumento delle quotazioni nel terzo trimestre rispetto al precedente è superiore, seppur lievemente, a quella di chi ne indica un calo.

Anche le attese di crescita delle quotazioni nel trimestre in corso sono divenute prevalenti rispetto alle aspettative di un calo dei listini.

Il miglioramento nei giudizi sulle condizioni della domanda, in atto dall’inizio dell’anno, si è, tuttavia, arrestato e lo sconto medio rispetto al prezzo iniziale richiesto dal venditore è tornato ad aumentare, seppur lievemente.

Le prospettive degli operatori per il trimestre in corso sono migliorate, sia con riferimento al proprio mercato sia riguardo l’evoluzione del mercato nazionale.

Poco più di un terzo degli agenti ritiene che l’introduzione del cosiddetto “super bonus 110%” abbia avuto un’influenza positiva sulla domanda di abitazioni nel corso dell’ultimo anno, con effetti più accentuati per quella di abitazioni indipendenti.

Si è consolidata la percezione degli agenti che l’epidemia abbia indotto nel complesso un’espansione nella domanda di abitazioni, con un impatto almeno fino alla metà del 2022.

Si rafforzano le pressioni al rialzo sui prezzi di vendita…

Il saldo fra giudizi di aumento e riduzione delle quotazioni immobiliari nel III trimestre è divenuto positivo (a 0,6 punti percentuali, da -3,3 nell’indagine precedente), per la prima volta dall’inizio della rilevazione nel 2009. Tuttavia, la quota degli agenti che esprimono valutazioni di stabilità dei prezzi di vendita, si conferma nettamente prevalente e pressoché stabile rispetto alla precedente indagine (al 67,2%).

…nonostante si sia arrestato il miglioramento della domanda:

La percentuale di agenzie che hanno venduto almeno un’abitazione nel III trimestre è scesa all’82,4% (da 85,8, nel II). Di esse, il 78,6% ha venduto solo abitazioni preesistenti.

Anche il saldo tra i giudizi di aumento e riduzione del numero dei potenziali acquirenti, fortemente cresciuto nel II trimestre, si è riportato sui livelli di inizio anno (a 3,0 punti percentuali, da 11,7), con un peggioramento diffuso alle aree sia urbane sia non urbane.

Poco più di un terzo degli agenti ritiene che l’introduzione del cosiddetto “super bonus 110%” abbia avuto un’influenza abbastanza o molto positiva sulla domanda potenziale nel corso dell’ultimo anno; tra questi, il 63,9% asserisce che lo stimolo sia stato più accentuato per le abitazioni indipendenti.

Al contempo, questa misura fiscale non avrebbe particolari impatti nell’orientare la domanda a seconda della dimensione dell’abitazione e della sua collocazione urbana o non urbana.

L’andamento degli incarichi a vendere resta ovunque sfavorevole:

Il saldo negativo fra la percentuale di coloro che segnalano un aumento di nuovi incarichi a vendere e quella di chi ne indica una flessione si è ampliato (a -27,8 punti percentuali, da -23,6 nella scorsa rilevazione) sia nelle città sia nelle aree non urbane.

La quota di agenzie che riportano una diminuzione degli incarichi da evadere continua a superare quella di coloro che ne segnalano un incremento, sebbene in misura meno accentuata rispetto all’indagine precedente (-25,3 punti percentuali, da -28,4).

Lo sconto medio sui prezzi è appena aumentato, mentre i tempi di vendita sono diminuiti:

Lo sconto medio sui prezzi di vendita rispetto alle richieste iniziali del venditore è tornato ad aumentare lievemente (al 9,7%, dal 9,3 nel II trimestre).

I tempi di vendita si sono ridotti a 6,4 mesi, da 7,2.

Il divario fra prezzi offerti e domandati resta la causa prevalente di cessazione dell’incarico a vendere:

Oltre la metà degli agenti continua a indicare proposte di acquisto ritenute troppo basse dai venditori (53,5%) e prezzi giudicati troppo elevati dai compratori (50,6%) come le cause prevalenti di estinzione dell’incarico a vendere.

Prosegue la riduzione della quota di operatori che riporta la difficoltà nel reperimento del mutuo come causa principale (al 21,3%, da 23,2 nella scorsa indagine | la quarta diminuzione consecutiva).

La quota di acquisti finanziati da mutuo è lievemente salita:

Il 71,3% delle compravendite è stato finanziato con mutuo ipotecario (dal 69,6 nel II trimestre).

Il rapporto fra l’entità del prestito e il valore dell’immobile è pressoché stabile, al 77,8%.

I canoni di affitto salgono:

Poco più dell’80% degli operatori ha dichiarato di aver locato almeno un immobile nel III trimestre, in linea con il periodo precedente.

Nelle aree urbane i giudizi di diminuzione dei canoni di affitto continuano a prevalere su quelli di aumento, ma in misura nettamente inferiore rispetto alla precedente indagine (-6,3 punti percentuali, da -20,2).

Nelle aree non urbane, il saldo – tornato positivo nella rilevazione precedente – si è ulteriormente ampliato (10,9 punti percentuali, da 3,9).

È altresì proseguito il rialzo delle attese sui canoni di locazione nel trimestre in corso in atto dalla fine dello scorso anno: la quota degli agenti che prefigura un aumento dei canoni si è portata al 14,7% (da 11,7), quella di chi se ne attende una riduzione al 9,0% (da 11,1).

Il saldo è maggiore nelle aree non urbane.

Il margine medio di sconto rispetto alle richieste iniziali del locatore ha continuato a diminuire, portandosi al 3,2% (da 3,8).

Il divario tra la quota di agenzie che hanno riportato incarichi a locare in crescita nel III trimestre e la percentuale di quelle che ne hanno segnalato una diminuzione, è divenuto ancor più negativo (-25,2 punti percentuali, da -21,8).

Le attese degli agenti sono migliorate sia con riferimento al proprio mercato …

Le attese delle agenzie riguardo le condizioni del proprio mercato di riferimento nel IV trimestre sono migliorate, con un saldo tra aspettative favorevoli e di peggioramento tornato positivo per la prima volta dall’inizio del 2020 (2,7 punti percentuali, da -2,2 nell’indagine precedente).

Le prospettive si confermano in prevalenza positive anche su un orizzonte biennale.

Si è attenuato il saldo negativo, tra le attese di aumento e diminuzione dei nuovi incarichi a vendere nel trimestre in corso (-6,9, da -13,8).

Nello stesso orizzonte anche le attese sui prezzi di vendita hanno continuato a crescere con un saldo fra aumento e diminuzione divenuto positivo per la prima volta dall’inizio della rilevazione nel 2009 (5,3, da -1,0).

… sia riguardo l’evoluzione del mercato nazionale:

Si è ampliato il saldo tra aspettative positive e negative circa l’andamento del mercato immobiliare nazionale nel IV trimestre (a 4,0 punti percentuali, da 0,3).

Su un orizzonte di due anni il saldo è rimasto pressoché stabile, a 33,1 punti.

La differenza tra la quota degli agenti che ritiene che l’epidemia abbia indotto nel complesso un’espansione nella domanda di abitazioni e quella di chi si attende un impatto negativo è ulteriormente salita (a 35,0 punti percentuali da 29,5).

L’impatto della pandemia sulla domanda di abitazioni si estenderebbe almeno fino alla metà del 2022, per oltre il 70% degli agenti che si attendono effetti di stimolo alla domanda (da 64,2).

Le opinioni riguardo i riflessi dell’epidemia sull’offerta di abitazioni si confermano bilanciate: l’offerta di abitazioni starebbe aumentando per effetto della pandemia per il 35,2% degli agenti, diminuendo per il 35,6.

È nuovamente diminuita la percentuale di agenzie che si attendono effetti al ribasso sui prezzi di vendita (a 30,4, da 34,8 nella precedente rilevazione), divenendo inferiore alla quota di chi prefigura effetti al rialzo, cresciuta a 31,5 da 29,6.

Tra questi ultimi, circa l’80% ritiene che questi effetti perdureranno almeno fino a metà del 2022.

Aumenta la quota di chi prefigura spinte al rialzo sui canoni di locazione connesse all’epidemia:

È salita la quota degli agenti che si attendono una maggiore domanda di locazioni per effetto dell’epidemia (al 41,4%, dal 36,9 nella precedente rilevazione) e specularmente è diminuita quella di chi ne prefigura riflessi negativi (al 24,1%, dal 31,4).

Le percentuali di agenti che si attendono pressioni al rialzo ovvero al ribasso sui canoni di locazione derivanti dall’epidemia sono divenute bilanciate (entrambe circa al 23%), mentre nella precedente rilevazione prevalevano nettamente le attese di ribasso.

Fonte: BANCA D’ITALIA | Sondaggio congiunturale sul mercato delle abitazioni in Italia – 17 novembre 2021