Secondo i risultati dell’indagine congiunturale sul mercato delle abitazioni in Italia condotta dal 1 al 31 ottobre 2018 presso 1.441 agenzie immobiliari, nel terzo trimestre del 2018 la quota di operatori che segnalano pressioni al ribasso sulle quotazioni degli immobili ha continuato a diminuire, mentre è aumentata quella di coloro che evidenziano una stabilità dei prezzi.

Sono aumentati i tempi di vendita mentre il margine medio di sconto si è ricollocato sui valori medi dell’ultimo anno.

Sia la quota delle compravendite finanziate tramite mutui ipotecari, sia il rapporto fra prestito e valore dell’immobile, si confermano su valori elevati.

Le attese degli operatori sulle prospettive del mercato degli immobili sono rimaste favorevoli su tutti gli orizzonti, con un miglioramento per quelle di breve periodo.

Si attenuano le pressioni al ribasso sui prezzi di vendita:

Nel terzo trimestre la quota di operatori che segnala una diminuzione dei prezzi di vendita ha continuato a ridursi (16,3%, dal 19,5% nella rilevazione dello scorso luglio); la flessione ha interessato tutte le macro aree, e in misura più accentuata il Sud e le isole.

È al contempo aumentata l’incidenza di coloro che esprimono giudizi di stabilità dei prezzi (all’81,7%, dal 76,6%).

Si stabilizza la domanda:

La quota di agenzie che hanno venduto almeno un’abitazione nel trimestre luglio-settembre è rimasta poco sopra l’80%.

È al contempo salita al 68,4% (dal 66,4 nella rilevazione di luglio) la percentuale di agenti che riportano una stabilità nelle condizioni della domanda.

Tuttavia, la differenza tra la percentuale di operatori che riportano un aumento del numero di potenziali acquirenti e la quota di quelli che ne segnalano la diminuzione è ulteriormente scesa, a -1,8 punti percentuali (da 4,9 nella rilevazione di luglio), con una flessione diffusa a tutte le aree del paese ma più ampia nelle regioni del Nord.

Diminuiscono le giacenze degli incarichi a vendere:

Il numero di agenzie che segnalano una diminuzione delle giacenze di incarichi a vendere resta superiore a quello degli operatori che ne indicano l’incremento, sebbene la distanza si sia ridotta rispetto a luglio. Nel contempo aumentano le agenzie che ne indicano una stabilità.

L’analogo saldo relativo ai soli nuovi mandati è lievemente migliorato.

Il divario tra prezzi offerti e domandati resta il motivo principale per la cessazione del mandato a vendere: è appena aumentata, al 48,0%, l’incidenza di agenti che attribuisce il motivo della decadenza dell’incarico a proposte di acquisto a prezzi ritenuti troppo bassi dal venditore, mentre la quota di chi segnala valutazioni giudicate troppo elevate dai potenziali acquirenti è rimasta stabile al 53,8%.

La percentuale degli agenti che ascrive la causa della decadenza degli incarichi alle difficoltà dei potenziali acquirenti nell’ottenere un mutuo è rimasta sostanzialmente invariata (al 16,5%).

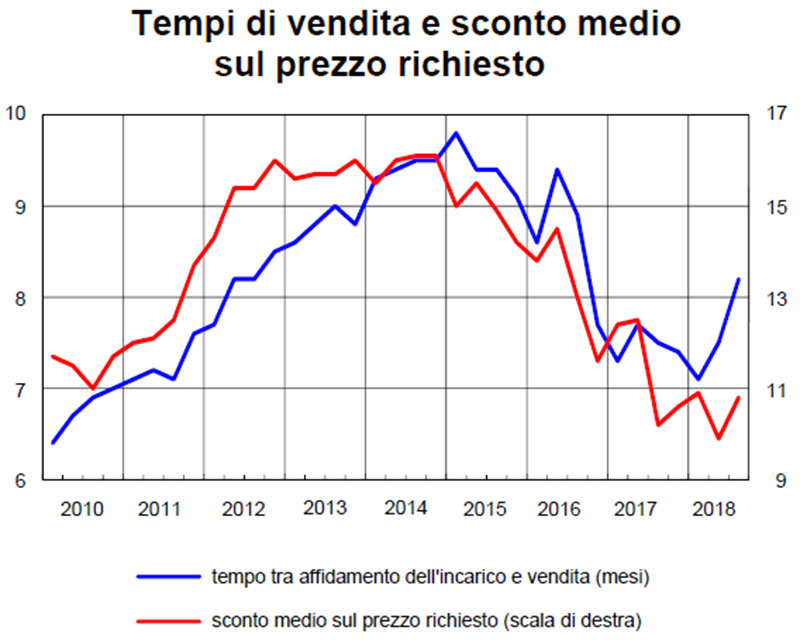

Sono cresciuti sia il margine di sconto sui prezzi di offerta sia i tempi di vendita:

Il margine medio di sconto sui prezzi di vendita rispetto alle richieste iniziali del venditore è aumentato di circa un punto percentuale, al 10,8%, recuperando interamente il calo registrato nella scorsa rilevazione.

I tempi di vendita sono cresciuti (a 8,2 mesi, da 7,5 precedenti), raggiungendo il massimo degli ultimi due anni.

La quota di compravendite finanziate da mutui resta elevata:

La quota di acquisti finanziati con mutuo ipotecario, pur in diminuzione (a 78,9%, da 81,1%), resta elevata; il rapporto fra prestito e valore dell’immobile è rimasto stabile, intorno al 75%.

I canoni di locazione restano pressoché stabili, ma rallenta la domanda:

La percentuale di operatori che ha dichiarato di aver locato almeno un immobile nel terzo trimestre ha continuato a scendere, riportandosi sui livelli dell’autunno del 2016 (a 76,2%, dal 82,1% in luglio).

Il saldo fra i giudizi di aumento e di riduzione dei canoni di locazione è salito a -1,8 punti percentuali da -7,4, ma continuano a prevalere i giudizi di stazionarietà (87,6%).

La differenza fra le attese di aumento e di riduzione dei canoni nel trimestre in corso si è attestata a -1,8, da valori nulli.

Il margine medio di sconto rispetto alle richieste iniziali del locatore è appena aumentato al 3,5% (2,9 in luglio).

Il saldo tra le agenzie che indicano incarichi a locare in crescita nel trimestre di riferimento e quelle che ne hanno riscontrato la diminuzione è rimasto pressoché stabile.

Le attese degli agenti sul proprio mercato di riferimento restano favorevoli:

La quota di agenti immobiliari che giudicano favorevoli le condizioni del proprio mercato di riferimento nel trimestre in corso continua a prevalere su quella di coloro che le ritengono in peggioramento, più di quanto registrato in luglio (8,1 e 4,9 punti percentuali, rispettivamente); vi ha inciso in particolare il miglioramento delle condizioni di mercato nelle aree urbane e metropolitane.

Anche il saldo relativo al numero atteso di nuovi incarichi a vendere nel quarto trimestre del 2018 è aumentato (a 8,8 punti percentuali da 2,6), pur restando inferiore al valore registrato un anno prima.

La quota di operatori che indica una flessione dei prezzi nel trimestre in corso è rimasta sostanzialmente stabile al 17,7&, mentre è marginalmente diminuita quella di coloro che ne prefigurano un aumento.

..come quelle di medio termine sul mercato nazionale:

Anche le aspettative sull’evoluzione a breve termine del mercato immobiliare nazionale rimangono positive e in miglioramento rispetto al trimestre precedente; il saldo tra giudizi favorevoli e sfavorevoli è aumentato a 16,8 punti percentuali (da 8,6 nella precedente rilevazione; era pari a 22,5 nel trimestre corrispondente del 2017).

Su un orizzonte di medio termine (due anni) le attese rimangono pressoché invariate: il saldo fra attese di miglioramento e peggioramento si è attestato a 32,1 punti percentuali (35,5 nella precedente rilevazione).

Fonte: Banca D’Italia – Eurosistema – 21 novembre 2018