All’interno del Bollettino economico della BCE n.2 del 2020, con gli aggiornamenti sull’evoluzione dei principali indicatori e sugli andamenti economici e monetari per l’area dell’Euro, si prevede che la ripresa del mercato immobiliare residenziale proseguirà ad un ritmo più lento rispetto al 2019 e potrebbe subire l’influenza negativa dell’epidemia di coronavirus.

L’evolvere dell’epidemia di coronavirus (COVID-19) ha peggiorato le prospettive per l’economia mondiale contenute nelle proiezioni macroeconomiche di marzo 2020 formulate dagli esperti della BCE.

Gli andamenti osservati dopo la data di ultimo aggiornamento dei dati utilizzati per le proiezioni suggeriscono, infatti, che i rischi al ribasso per l’attività mondiale connessi con l’insorgere del COVID-19 si siano in parte concretizzati; ciò implica che quest’anno l’attività mondiale si rivelerà più debole di quanto anticipato dalle proiezioni in questione.

Nel quarto trimestre del 2019 gli investimenti in abitazioni sono aumentati dello 0,4%, su base trimestrale, per effetto di una moderazione nella dinamica espansiva dei mercati immobiliari dell’area dell’euro.

Sebbene nel 2019 la crescita degli investimenti in abitazioni sia diminuita per il terzo anno consecutivo, i recenti indicatori a breve termine e gli ultimi risultati delle indagini segnalano una dinamica positiva ma in rallentamento.

La produzione edile nel segmento delle costruzioni è diminuita dell’1,0% sul periodo precedente nel quarto trimestre del 2019, segnando il terzo calo trimestrale consecutivo.

Gli indicatori della Commissione europea sul clima di fiducia nelle costruzioni relativi agli ultimi mesi segnalano un andamento positivo, seppur in corso di attenuazione, per il quarto trimestre del 2019 e l’inizio del 2020.

L’indice PMI per l’attività del settore residenziale è stato in media pari a 50,6 nel quarto trimestre del 2019 ed a 52,6 a gennaio e febbraio 2020.

I prestiti alle famiglie per l’acquisto di abitazioni hanno continuato a registrare una graduale tendenza al rialzo, mentre la crescita del credito al consumo si èstabilizzata.

A gennaio il tasso di crescita sui dodici mesi dei prestiti alle famiglie per l’acquisto di abitazioni è aumentato al 4,1%, dal 3,9 del mese precedente, continuando la costante tendenza al rialzo dal 2015.

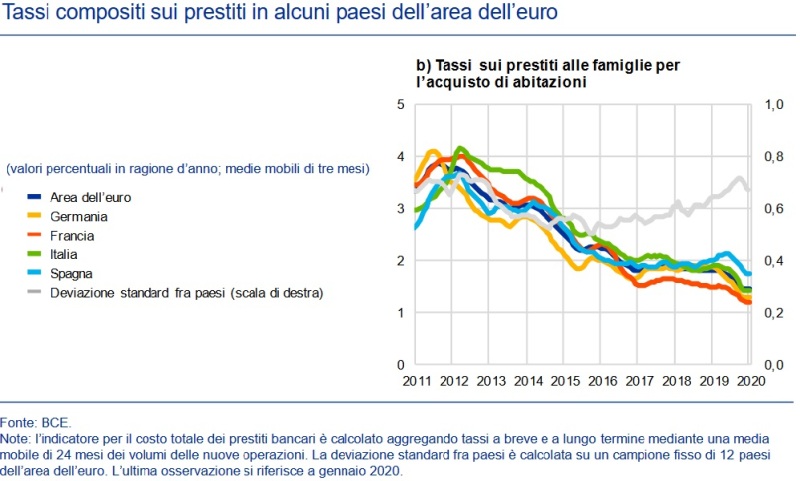

I tassi compositi sui prestiti bancari alle imprese e alle famiglie per l’acquisto di abitazioni sono rimasti sostanzialmente stabili nei tre mesi prima di gennaio 2020, all’1,44% rispetto al minimo storico dell’1,41% di dicembre 2019.

Le pressioni concorrenziali, i costi della provvista bancaria favorevoli e la trasmissione della riduzione del tasso sui depositi presso la BCE, a settembre 2019, hanno mantenuto i tassi sui prestiti alle imprese ed alle famiglie dell’area dell’euro intorno ai minimi storici.

Nel complesso i tassi compositi sui prestiti alle imprese ed alle famiglie sono diminuiti in misura significativa a seguito dell’annuncio del pacchetto di misure di allentamento del credito da parte della BCE a giugno 2014. Tra maggio 2014 e gennaio 2020 i tassi per l’acquisto di abitazioni sono diminuiti, infatti, rispettivamente di circa 140 e 150 punti base.

Fonte: Banca Centrale Europea – Bollettino economico numero 2/2020