L’8 settembre 2022, il Consiglio direttivo ha deciso di innalzare di 75 punti base i tre tassi di interesse di riferimento della BCE.

Questo rilevante incremento anticipa la transizione dal livello attualmente molto accomodante dei tassi di interesse di riferimento a livelli che assicureranno un ritorno tempestivo dell’inflazione all’obiettivo del 2% del Consiglio direttivo nel medio termine.

In base alla sua valutazione aggiornata, il Consiglio direttivo si attende di aumentare ulteriormente i tassi di interesse nelle prossime riunioni per frenare la domanda e mettere al riparo dal rischio di un persistente incremento delle aspettative d’inflazione.

Il Consiglio direttivo ha assunto questa decisione – e si attende di aumentare ulteriormente i tassi di interesse – perché l’inflazione seguita a essere di gran lunga troppo elevata ed è probabile che si mantenga su un livello superiore all’obiettivo per un prolungato periodo di tempo.

Secondo la stima preliminare dell’Eurostat, infatti, ad agosto l’inflazione ha raggiunto il 9,1%.

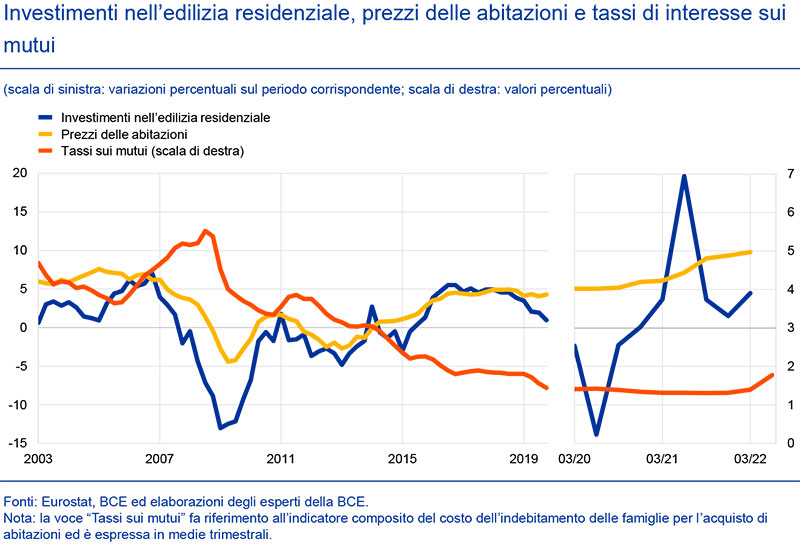

Dall’inizio del 2022 i tassi applicati ai mutui ipotecari nell’area dell’euro sono aumentati in misura significativa, dopo aver toccato un minimo storico nel 2021.

Nel corso degli ultimi due anni il mercato degli immobili residenziali dell’area dell’euro ha registrato una dinamica vivace ed è stato sostenuto da tassi favorevoli sui mutui ipotecari.

La crescita dei prezzi delle abitazioni nell’area ha subito un’accelerazione, in termini aggregati, da un incremento annuale pari al 4% circa alla fine del 2019, a quasi il 10% nel primo trimestre del 2022.

Ovvero, il tasso più elevato dagli inizi del 1991.

Al tempo stesso, gli investimenti nel settore dell’edilizia residenziale hanno segnato una rapida ripresa dopo il crollo connesso alla pandemia nel 2020 e, nel primo trimestre di quest’anno, si collocavano su livelli superiori di circa il 6% a quelli precedenti la crisi.

L’indicatore composito del costo dell’indebitamento delle famiglie, per l’acquisto di abitazioni, è sceso al minimo storico dell’1,3% a settembre 2021 ed è rimasto sostanzialmente invariato fino a dicembre dello stesso anno.

Tuttavia, nella prima metà dell’anno in corso i tassi sui mutui ipotecari hanno riportato un significativo aumento (pari a 63 punti base): il maggiore incremento su sei mesi mai registrato.

L’evidenza empirica suggerisce che l’andamento del mercato degli immobili residenziali è molto sensibile ai tassi sui mutui ipotecari.

Al fine di evidenziare come l’aumento dei tassi sui mutui ipotecari influenza i prezzi delle abitazioni e gli investimenti nel settore dell’edilizia residenziale dell’area dell’euro, si stima che un aumento pari a 1 punto percentuale del tasso sui mutui ipotecari possa determinare, a parità di altre condizioni, un calo dei prezzi delle abitazioni pari approssimativamente al 5% dopo circa due anni.

Tuttavia, lo stesso aumento in punti percentuali del tasso applicato ai mutui, ha un impatto maggiore sugli investimenti nel settore dell’edilizia residenziale, provocando una diminuzione dell’8% dopo circa due anni.

I prezzi delle abitazioni e gli investimenti nel settore dell’edilizia residenziale risentono maggiormente dell’aumento dei tassi sui mutui, in un contesto di bassi tassi di interesse.

In base alla teoria sui prezzi delle attività, con livelli inferiori di tassi sui mutui aumenta la sensibilità dei prezzi delle abitazioni alle variazioni di tali tassi, perché quando questi diminuiscono si hanno maggiori effetti di sconto su canoni di locazione e prezzi futuri.

Tale maggiore sensibilità dei prezzi delle abitazioni potrebbe, a sua volta, rendere altresì più sensibili gli investimenti nel settore dell’edilizia residenziale, tramite la redditività degli immobili residenziali e gli effetti sul valore delle garanzie, in quanto entrambi questi fattori rappresentano delle determinanti significative degli investimenti e risentono dell’andamento dei prezzi delle abitazioni.

Al fine di rilevare tale non linearità, si apporta un adeguamento al modello perché includa un indicatore di controllo del livello dei tassi sui mutui.

I risultati di questo modello non lineare mostrano che, in un contesto di bassi tassi di interesse, il calo stimato dei prezzi delle abitazioni e degli investimenti nel settore dell’edilizia residenziale, in risposta a un aumento dei tassi sui mutui ipotecari di 1 punto percentuale, è rispettivamente pari ad approssimativamente il 9 e il 15% dopo circa due anni.

Si tratta di circa il doppio rispetto a quanto emerge dai risultati lineari.

Tuttavia, oltre ai tassi sui mutui ipotecari, l’andamento del mercato degli immobili residenziali risente di altri fattori, fra cui quelli di natura strutturale.

Sebbene l’evidenza empirica ricavata da proiezioni locali segnali correzioni al ribasso potenzialmente ampie per il mercato degli immobili residenziali dell’area dell’euro, andrebbero considerati anche altri fattori, non rilevati dai modelli.

Tali fattori potrebbero accrescere l’incertezza circa le prospettive per l’edilizia residenziale.

A seguito della pandemia di COVID-19, le famiglie ora mostrano di attribuire maggiore importanza a immobili più spaziosi, che consentano il lavoro da remoto, e manifestano più interesse per aree più distanti dal proprio ufficio.

Evidenze preliminari segnalano, dall’insorgere della pandemia di COVID-19, maggiori rincari per le case indipendenti in alcuni dei paesi dell’area dell’euro per i quali sono disponibili dati.

Inoltre, nell’area dell’euro i prezzi sono aumentati in misura maggiore per gli immobili al di fuori delle capitali dell’area a partire dalla pandemia di COVID-19 e la quota della popolazione dell’area che vive in case indipendenti è aumentata nel 2020.

La preferenza per metrature più ampie potrebbe inoltre sostenere gli investimenti nel settore dell’edilizia residenziale.

I cambiamenti nelle preferenze circa gli immobili residenziali indotte dalla pandemia potrebbero contrastare l’aumento dei tassi sui mutui ipotecari e spiegare in parte la capacità di tenuta osservata nel mercato degli immobili residenziali dell’area dell’euro.

Nel contesto economico generale, si deve tenere inoltre in considerazione che il vertiginoso aumento dei prezzi dei beni energetici e alimentari, le pressioni dal lato della domanda in alcuni settori dovute alla riapertura delle attività economiche e le strozzature dal lato dell’offerta continuano a sospingere l’inflazione verso l’alto.

Le spinte sui prezzi hanno continuato a rafforzarsi e a diffondersi in tutta l’economia e, nel breve periodo, l’inflazione potrebbe aumentare ulteriormente.

Quando le attuali determinanti dell’inflazione verranno gradualmente meno e la normalizzazione della politica monetaria produrrà i suoi effetti sull’economia e sul processo di formazione dei prezzi, l’inflazione si ridurrà.

In prospettiva, gli esperti della BCE hanno rivisto significativamente al rialzo le proiezioni sull’inflazione, che quindi si porterebbe in media all’8,1% nel 2022, al 5,5% nel 2023 e al 2,3% nel 2024.

Dopo il recupero osservato nella prima metà del 2022 i dati recenti indicano un considerevole rallentamento della crescita nell’area dell’euro, con l’economia che dovrebbe ristagnare nel prosieguo dell’anno e nel primo trimestre del 2023.

Le quotazioni molto elevate dell’energia riducono il potere d’acquisto dei redditi delle famiglie e, sebbene si stiano attenuando, le strozzature dal lato dell’offerta continuano a frenare l’attività economica.

Inoltre, la situazione geopolitica avversa, soprattutto l’aggressione ingiustificata dell’Ucraina da parte della Russia, si ripercuote sulla fiducia delle imprese e dei consumatori.

Tali prospettive si riflettono nelle ultime proiezioni formulate dagli esperti per la crescita economica, che sono state riviste nettamente al ribasso per la restante parte di quest’anno e per tutto il 2023.

Attualmente gli esperti si attendono che l’economia cresca del 3,1% nel 2022, dello 0,9% nel 2023 e dell’1,9% nel 2024.

Fonte: Bollettino economico BCE | n. 6 – 2022