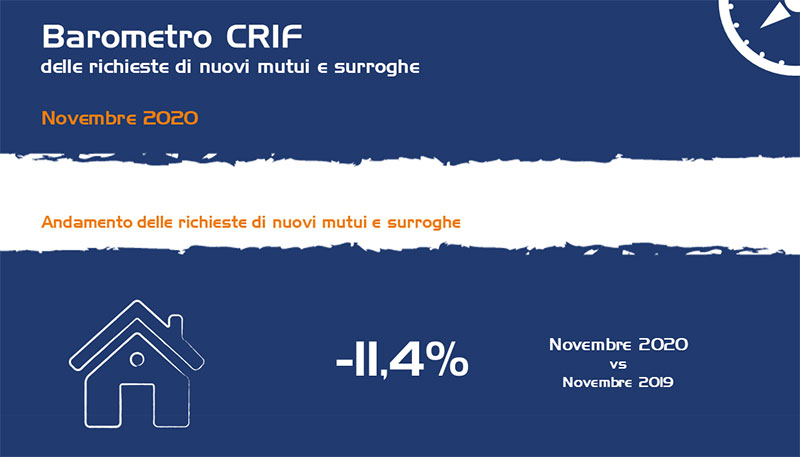

Dopo la battuta d’arresto fatta segnare a ottobre, anche a novembre le richieste di mutui e surroghe restano in territorio negativo, facendo segnare una flessione del -11,4% rispetto al corrispondente mese del 2019.

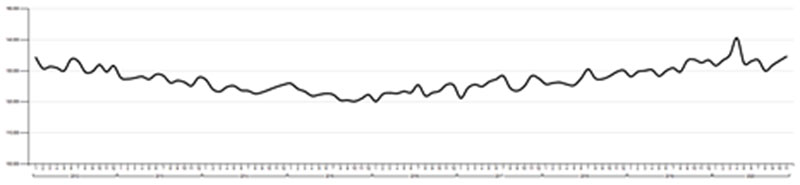

Nel complesso, dopo la fase di lockdown della scorsa primavera, caratterizzata sia dalla contrazione della domanda delle famiglie sia dalla limitata operatività da parte degli istituti di credito, le richieste di mutuo erano tornate a crescere in modo solido a partire dal mese di giugno (+26,7% nel III trimestre dell’anno), riassestandosi su volumi persino superiori a quelli pre-crisi.

Con la seconda ondata di contagi che ha investito il Paese a partire dall’inizio di ottobre si è però assistito a una improvvisa inversione di tendenza che ha nuovamente frenato la domanda.

In questo momento gli italiani non trovano stimolo nemmeno da condizioni di offerta particolarmente vantaggiose, con la media dei migliori spread online per mutui a tasso variabile che nel III trimestre dell’anno risultava stabile allo 0,8% e quella dei mutui a tasso fisso che si attestava allo 0,4%.

Le preoccupazioni delle famiglie trovano conferma anche nell’analisi delle moratorie per la sospensione delle rate, tanto che quasi la metà dei contratti di finanziamento che hanno beneficiato della sospensione del pagamento delle rate riguarda infatti un mutuo immobiliare.

In compenso a novembre risulta in crescita (+1,5%) l’importo medio, che si è attestato a 134.599 Euro.

Nel complesso, il 72,1% delle richieste presenta un valore inferiore ai 150.000 Euro.

Per quanto riguarda la distribuzione per classe di durata dei mutui, invece, anche il mese di novembre ha visto gli italiani orientarsi verso piani di rimborso più lunghi, con più del 75% delle richieste con durata superiore ai 15 anni.

“Con l’arrivo della seconda ondata di contagi gli italiani hanno ridotto in modo significativo le richieste di credito per sostenere i propri progetti di spesa e gli acquisti di servizi e beni durevoli.

Ma l’atteggiamento attendista sta frenando anche i mutui, con le famiglie che sembrano aver tirato il freno a mano in attesa che l’emergenza sanitaria venga superata e si torni ad una situazione di normalità”

commenta Simone Capecchi, Executive Director di CRIF.

“In questa fase è estremamente difficile fare previsioni sull’evoluzione del comparto nei prossimi mesi ma, indubbiamente, per la ripartenza sarà fondamentale che gli Istituti di credito possano sostenere famiglie e imprese anche attraverso processi agili e veloci, ad esempio sfruttando le nuove tecnologie per accelerare sul fronte della digitalizzazione.

Al contempo saranno fondamentali le iniziative di sostegno da parte del Governo, come nel caso degli incentivi al settore auto o il Superbonus 110% varato per stimolare la riqualificazione del patrimonio immobiliare italiano”

conclude Capecchi.

Fonte: crif.it – 5 dicembre 2020