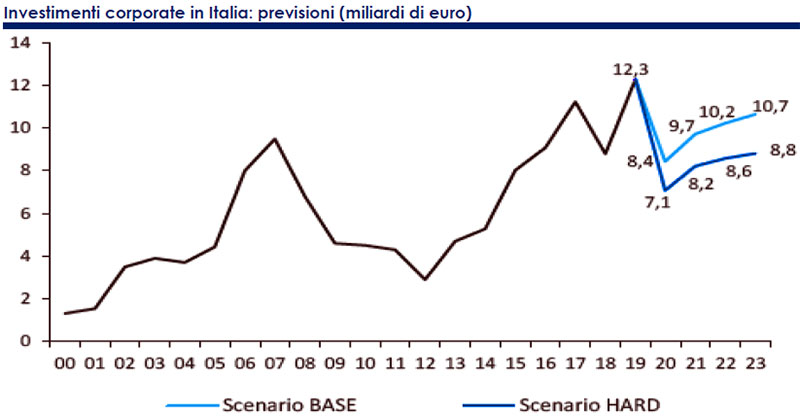

L’emergenza sanitaria ha rappresentato un forte ostacolo per gli investimenti corporate, che hanno registrato una significativa contrazione a livello europeo.

La flessione ha coinvolto quasi tutti i Paesi e pressoché tutte le asset class, riportando i livelli di investimento vicini agli anni 2014-2016.

La flessione ha riguardato tutti i contesti territoriali, seppure con qualche differenza a livello locale.

Questo segmento di mercato in Italia è stato particolarmente penalizzato, poiché caratterizzato da una forte presenza di investitori esteri venuta meno nei periodi di lockdown e solo in parte compensata dalla componente domestica.

L’ondata pandemica ha compromesso numerose attività economiche, risparmiando solamente pochi settori, con conseguenze rilevanti per quasi tutte le tipologie immobiliari.

I segmenti della logistica e del residenziale sono risultati più resilienti, anche se si dovrà attendere ancora qualche tempo per delineare un quadro più chiaro sull’intero settore.

L’emergenza sanitaria ha rappresentato un forte ostacolo anche per gli investimenti corporate, che hanno registrato una significativa contrazione.

La flessione ha riguardato tutti i contesti territoriali europei, seppure con qualche differenza a livello locale.

In Italia questo segmento di mercato ha subito un drastico ridimensionamento, poiché caratterizzato da una forte presenza di investitori esteri che nei periodi di lockdown è venuta meno.

Gli investimenti corporate in Italia, secondo le indagini di Nomisma, hanno registrato una ricomposizione per tipologia e provenienza degli investitori che ha consentito di limitare gli effetti negativi della pandemia sul turnover e sui valori.

Il significativo calo di interesse per i settori alberghiero e commerciale è stato in parte compensato dal balzo in avanti compiuto dalla logistica e dalla sostanziale tenuta del direzionale, mentre in termini di origine degli investimenti, dopo anni di forte interesse di investitori esteri, si è registrato un incremento della componente domestica.

L’impossibilità per molti operatori stranieri di concludere operazioni sul territorio italiano nel corso dei mesi di lockdown è stata arginata in parte da una domanda nazionale tornata attiva.

Non si tratta di un ritorno di interesse vero e proprio secondo gli esperti di Nomisma, quanto più di una fase di riassetto in cui si è data priorità ad investimenti locali perché operativamente possibili.

L’implicita difesa dei riferimenti di mercato alla base di tale attivismo rappresenta però un attestato di fiducia sull’imminente rilancio del comparto che, al momento, manca di visibilità.

Una volta usciti dall’attuale fase di incertezza, una delle questioni più rilevanti riteniamo sarà quella legata alla effettiva solidità dei locatari. Il rischio vacancy, associato all’aumento del costo della leva finanziaria, sta spingendo gli operatori a privilegiare investimenti di tipo core, mentre le iniziative a “valore aggiunto” vengono sospese in attesa di una maggiore chiarezza della redditività finale o delle prospettive di assorbimento di nuova offerta.

La strategia di contenimento di spazi e costi, che riguarderà anche le aziende più solide, non sembra destinata a rientrare con l’esaurirsi della pandemia, esponendo alcuni settori a riconfigurazioni che potrebbero rivelarsi durature.

A fronte di tale riassetto, secondo i dati Nomisma, il segmento degli uffici ha continuato a risultare preponderante nelle scelte di investimento (44% del totale) nei primi 9 mesi del 2020.

Il comparto commerciale si colloca ancora una volta su livelli esigui (18% del totale investito), mentre quello alberghiero ha visto ridurre la propria quota dal 27% al 13,4%.

La logistica si conferma in forte crescita, arrivando a rappresentare, il 14% del totale investito.

Per quanto riguarda il posizionamento geografico, Milano continua ad attrarre la quota maggiore, con il 53% degli investimenti realizzati nei primi 9 mesi 2020, corrispondenti ad un ammontare di circa 3 miliardi di euro.

Roma, al contrario, ha raggiunto la quota più bassa degli ultimi anni, con solo il 9% degli impieghi, per un controvalore vicino ai 550 milioni di euro, in larga parte riconducibili a spazi direzionali.

Fonte: Intesa Sanpaolo | Direzione Studi e Ricerche – 19 febbraio 2021