Milano e Roma sono tra i pochi mercati europei in cui, per acquistare casa, servono sempre meno anni di stipendio.

Lo dicono gli ultimi dati del report sull’housing affordability di Moody’s.

Il report dell’agenzia di rating conferma infatti che, essendo i prezzi delle case in Italia in calo, la differenza con il reddito disponibile per un investimento nell’immobiliare residenziale diventa estremamente vantaggiosa.

Dal 2012 al 2018 si è infatti riscontrato un aumento del 10% circa nei redditi a Milano e del 5% circa a Roma, mentre i prezzi immobiliari sono scesi, di pari passo, rispettivamente del 12 e del 3%.

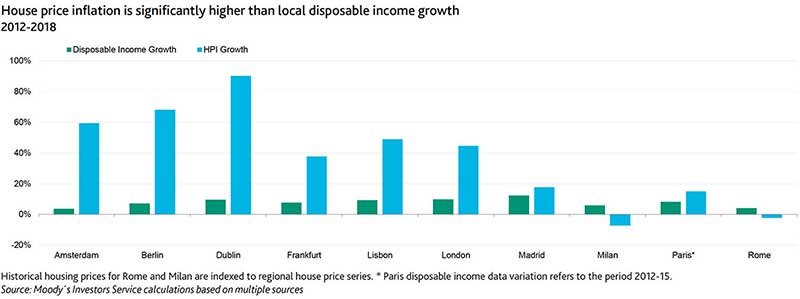

Una situazione che è anomala rispetto al resto d’Europa, dove invece nel periodo considerato vediamo una crescita spropositata dei prezzi delle case rispetto all’aumento dei redditi disponibili.

A Dublino si riscontra infatti un aumento dei prezzi delle case di circa il 90% a fronte di redditi fermi al +10% circa.

Idem a Berlino, dove i prezzi delle case sono balzati del 70% circa o ad Amsterdam, dove i prezzi immobiliari sono saliti del 60% con un aumento del reddito del 3% circa.

A Madrid lo spread tra le due grandezze è meno ridotto che altrove, con prezzi delle case che crescono del 18% circa a fronte di un aumento dei redditi disponibili di poco inferiore.

Anni di stipendio per acquistare casa:

Se si guarda agli anni di stipendio necessari per acquistare casa, le città che mostrano valori più alti sono Amsterdam (22 anni), Londra (19) e Parigi (18).

A mostrare lo stacco superiore dal 2017 al 2018 è sempre Amsterdam, per cui l’anno precedente sarebbero stati sufficienti 19 anni di stipendio.

Variazione notevole anche per Berlino, passata in due anni da 12,5 a 14,5 anni di stipendio; Lisbona (da poco più di 10 a quasi 12) e Francoforte, da 14 a 14,5.

Lieve calo invece per gli anni necessari ad acquistare casa per Milano e Roma, dove la situazione è sostanzialmente stabile intorno ai 12 anni di stipendio ormai da quasi un lustro.

Non solo, ma a Milano gli anni di stipendio necessari sono i medesimi del 2005, mentre a Roma, allora, ne servivano meno di dieci.

Altra eccezione notevole è quella di Madrid, dove le case sono diventate più convenienti nel 2018 rispetto al 2005, e più ancora rispetto al 2007, quando erano necessari 19 anni di stipendio per comprare casa.

Oggi ne bastano 13,5.

I mutui in Europa:

Quanto all’accesso al credito per acquistare casa, il rapporto del debito rispetto al reddito disponibile, anche in questo caso, è inferiore a Milano Madrid, Parigi e Milano, dove i tassi sono del 22, 23 e 24%, mentre altrove arriva anche al 40%.

A Milano la valutazione media di un immobile è di 345.000 Euro con un loan to value inferiore al 70%.

A Parigi la media delle valutazioni immobiliari è di 473.000 Euro (loan to value meno del 70%) mentre a Madrid, se le valutazioni sono inferiori (238.000 Euro), il loan to value arriva anche all’80% in media.

Fonte: finanzaoperativa.com – 31 maggio 2019