Con il quarto trimestre del 2018 diventano quindici i trimestri consecutivi nei quali il mercato residenziale mostra un’espansione, con un tasso di crescita tendenziale del 9,3% (il più alto degli ultimi due anni).

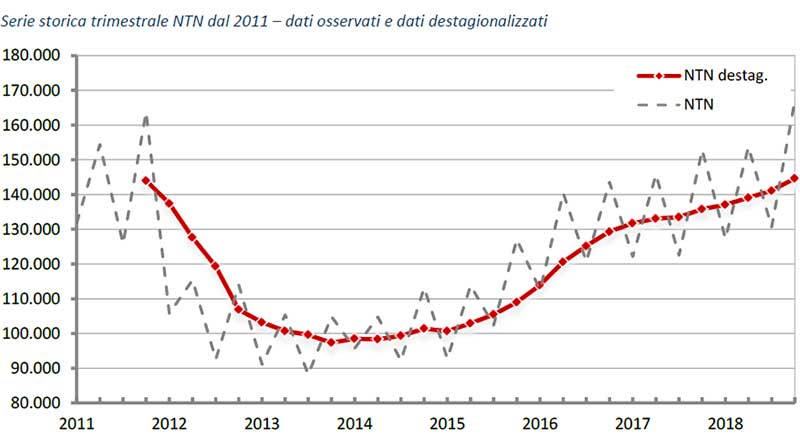

Il dato destagionalizzato del NTN (numero di transazioni normalizzate) ha ormai superato il livello di fine 2011, risultando il più alto dell’intera serie storica.

Disaggregando per aree territoriali, la dinamica di crescita più marcata si conferma nel Nord Est, +12,5%, tasso tendenziale prossimo a quello del trimestre precedente e nel Centro, +12,4%, con una sensibile accelerazione rispetto al +7,0% del trimestre precedente.

Anche le Isole crescono più della media nazionale (+10,5%), mentre l’area che si espande meno resta il Sud, seppur con una leggera accelerazione (+4,3%) rispetto al tasso tendenziale del trimestre precedente (+3%).

Su scala nazionale, la crescita tendenziale dei comuni capoluogo (+10%), contrariamente a quella rilevata nel trimestre precedente, risulta leggermente superiore a quella dei comuni minori (+9%); è interessante notare come tale dinamica sia interamente concentrata nella macroarea del Nord Ovest, mentre le altre quattro macroaree presentano un andamento opposto.

Le variazioni in termini di superficie, non si discostano in modo significativo da quanto osservato per le unità residenziali compravendute.

L’abitazione scambiata nel trimestre ha una superficie media di circa 106 mq, valore sostanzialmente analogo a quello registrato nell’analogo trimestre del 2017.

Analizzando il mercato – suddividendo il numero di abitazioni compravendute in classi di superficie, oltre che per macroarea territoriale – si evidenzia che la dinamica espansiva con la crescita più sostenuta (+10,8%) risulta in questo trimestre, sempre in termini tendenziali, per le abitazioni di minor dimensione (meno di 50 mq), trainate soprattutto dal Nord e dalle Isole.

Quasi il 60% del mercato continua, tuttavia, a coinvolgere gli immobili di dimensione intermedia (compresa tra 50 e 115 mq).

È interessante notare che, in ogni caso, nessuna classe e nessuna macroarea presenta tassi negativi nel trimestre in oggetto.

Le abitazioni – Le grandi città:

Anche l’analisi dei dati di dettaglio, riferiti alle otto principali città per dimensione demografica, conferma l’assenza di tassi negativi nel quarto trimestre 2018.

Particolarmente solido risulta il trend di crescita nei due mercati più significativi, ovvero Milano, +9,5%, dopo un -2,4% registrato nel trimestre precedente, e Roma, +10,9%, che migliora il risultato del III trimestre 2018 (era +3,3%).

Tassi tendenziali di crescita elevati risultano a Bologna, +20,9%, che segue il +23,5% registrato nel trimestre precedente e a Palermo, +18,5% in netto miglioramento rispetto al +8,1% del trimestre precedente.

La serie storica dal 2011, mostra la generale tendenza positiva delle otto città a partire dal 2014, con poche eccezioni limitate a singoli dati trimestrali; ugualmente si evidenzia, nell’ultima rilevazione, il leggero rallentamento registrato a Genova, Bologna e Firenze.

In termini di superficie compravenduta, si segnala un calo medio di quasi 3 mq a Milano; negli altri sette mercati locali analizzati, ad eccezione di Torino (+1,6 m2) e Firenze (-1,3 mq), gli scostamenti non superano 1 mq di superficie media.

Rispetto ai dati aggregati esposti in precedenza, incrementi di minore entità si osservano, come peraltro prevedibile, per le fasce di mercato con immobili di dimensioni maggiori (in media poco più di un quinto del volume totale delle compravendite, oltre 10 punti percentuali in meno rispetto ai dati nazionali).

Si osservano pochissimi tassi negativi, per lo più concentrati nella classe delle abitazioni che superano i 145 mq (rispettivamente a Milano, Napoli e Firenze); le classi dimensionali che crescono mediamente di più risultano le due comprese tra 85 mq e 145 mq (rispettivamente +12,8% e +13,4%) e quella con superficie inferiore a 50 mq (+11,5%).

Contesto di riferimento nel VI trimestre 2018:

– Nella zona euro, l’EUROSTAT conferma nel quarto trimestre del 2018 una tendenza alla crescita del PIL, anche se ancora debole (+0,2% rispetto al trimestre precedente).

Per l’Italia, in questo trimestre, il PIL è diminuito dello 0,1% rispetto al trimestre precedente ed è stabile nei confronti del quarto trimestre del 2017.

– Sul fronte del mercato del lavoro, a gennaio 2019 nella zona euro la disoccupazione si attesta al 7,8%, stabile rispetto al mese precedente, e in calo rispetto all’8,6 % rilevato a gennaio 2018.

In Italia (fonte ISTAT), la stima degli occupati a gennaio 2019 risulta in lieve crescita rispetto al mese di dicembre (+0,1%, pari +21 mila unità).

Il tasso di occupazione rimane stabile al 58,7% e il tasso di disoccupazione totale rimane fermo, su base mensile, al 10,5%, quello giovanile (15-24 anni) sale al 33% (+0,3 punti percentuali su base mensile).

– A febbraio 2019 l’ISTAT ha stimato un ampio calo dell’indice del clima di fiducia dei consumatori, che passa da 113,9 a 112,4, confermando una evoluzione negativa in atto ormai dallo scorso luglio.Quanto al mercato immobiliare, gli ultimi dati disponibili dell’EUROSTAT relativamente ai prezzi nominali delle abitazioni riguardano il III trimestre 2018 e mostrano per la UE, in termini di variazioni tendenziali annue (III trimestre 2018 rispetto al III trimestre 2017), un aumento di circa il 4,3% nell’area euro.

Al contrario, l’Italia mostra nel III trimestre del 2018 un tasso tendenziale ancora negativo (-0,8%, secondo l’ISTAT); in particolare, il dato tendenziale è il risultato di una composizione tra il calo del segmento delle abitazioni esistenti (-1,3%) e la crescita che ha interessato le abitazioni nuove (+1,4%).Nel complesso emerge che, anche in questo trimestre, le compravendite di abitazioni aumentano rispetto allo stesso trimestre del 2017, proseguendo una crescita che non si arresta dal 2014 e registrando ancora un’accelerazione rispetto al tasso tendenziale rilevato nel trimestre precedente; tutte le aree territoriali mostrano un saldo positivo più o meno marcato, comprese le principali città.

Fonte: Osservatorio del Mercato Immobiliare – settore residenziale | Statistiche VI trimestre 2018 – 7 marzo 2019