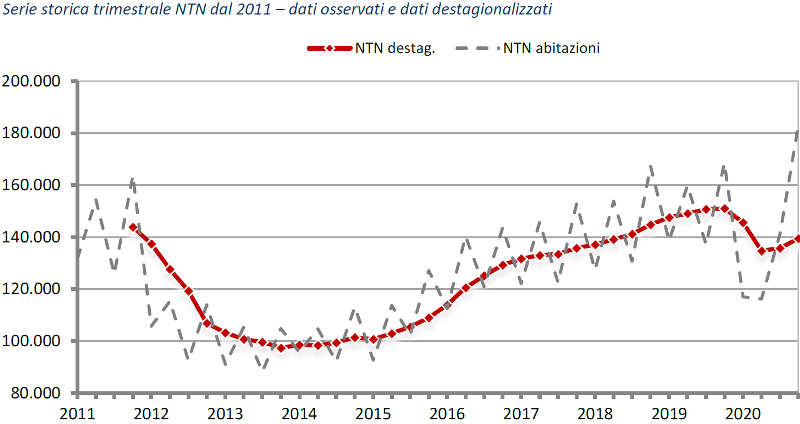

Nel quarto trimestre 2020, per i volumi di compravendita del settore residenziale, continua e si rafforza la tendenza positiva già rilevata nel terzo trimestre, dopo i forti cali registrati nei primi due trimestri.

Sono quasi 15.000 in più le abitazioni scambiate rispetto al quarto trimestre 2019, +8,8% in termini di variazione tendenziale.

Rispetto al terzo trimestre del 2020, in cui il segno positivo delle variazioni tendenziali era stato rilevato a livello nazionale solo per i comuni non capoluogo, in questo trimestre si registrano variazioni positive sia per i capoluoghi (+2,9%) sia per i comuni minori (+11,8%).

Solo nei capoluoghi del Sud il complesso degli scambi di abitazioni restituisce un tasso tendenziale appena negativo (-0,1%).

Significativo è il dato del Centro, che registra la più alta crescita degli scambi nel IV trimestre (+12,3%), trainato sicuramente dal dato sui comuni minori (+16,8%), ma anche del buon rialzo dei volumi di compravendita nei comuni capoluogo (+6,9%), il più alto tra le aree del Paese.

Nelle Isole capoluoghi e non capoluoghi mostrano un aumento simile degli scambi, +5,9% e +8% rispettivamente.

Nelle altre aree la distanza dei tassi tendenziali, tra capoluoghi e comuni minori, rimane elevata.

Al Nord Ovest e Nord Est, in particolare, mentre nei capoluoghi gli scambi di abitazioni sono in aumento dell’1%, negli altri comuni il tasso tendenziale di crescita supera il 10%.

Al fine di comprendere con maggior dettaglio l’evoluzione della dinamica del mercato nazionale, si riportano i dati mensili degli scambi di abitazioni nel 2019 e nel 2020, che mostrano come i tassi tendenziali di crescita rilevati da agosto a dicembre, in particolare nei comuni non capoluogo, abbiano contribuito a contenere l’effetto dei pesanti cali di marzo, aprile e maggio, risultando alla fine del 2020 una diminuzione delle compravendite residenziali, rispetto al 2019, pari al 7,7%, con circa 46.000 unità scambiate in meno.

L’analisi dei dati mensili del quarto trimestre, evidenzia che:

- ad ottobre gli scambi di abitazioni sono ripartiti in tutte le aree nei comuni non capoluogo, migliorando il risultato del 2019;

- nel mese di novembre la ripresa ha coinvolto anche le compravendite di abitazioni nei capoluoghi;

- nel mese di dicembre le attività negoziali sono proseguite ma, soprattutto nei capoluoghi delle aree del Nord, con una decelerazione dei rialzi.

In termini di superficie, il confronto con il quarto trimestre 2019 restituisce rialzi ancora più elevati di quelli riscontrati per le compravendite in termini di NTN (+10,5% è il tasso tendenziale della STN, è +8,8% quello del NTN), registrando la superficie media delle abitazioni compravendute un aumento diffuso, raggiungendo la media nazionale i 108 m2 (+1,6 m2 rispetto al IV trimestre 2019).

Analizzando il mercato per classi di superficie delle abitazioni compravendute e per aree territoriali, si evidenzia come la ripresa degli scambi coinvolga tutti i segmenti, sebbene si verifichi una crescita più ampia per le abitazioni di taglio dimensionale più grande, tra 115 e 145 m2 (+10,7%) e oltre 145 m2 (+14%); per quest’ultima classe si rileva il picco dei rialzi nell’area del Centro (+19%).

Le abitazioni di taglio più piccolo, fino a 50 m2, di contro, mostrano la crescita più contenuta (+4,1%), con l’area delle Isole, dove si rileva l’unica diminuzione degli scambi (-7,4%).

Le abitazioni – Le grandi città:

I dati delle compravendite di abitazioni nel quarto trimestre del 2020, relativi alle otto principali città italiane, sebbene conducano a una variazione tendenziale positiva nel suo complesso, evidenziano un aumento delle transazioni solo in due città.

Sono infatti i dati positivi di Roma (+7,9%) e Genova (+8,4%), affiancati dalla tenuta degli scambi a Palermo, Napoli e Torino, a mantenere in campo positivo (+0,2%) il dato aggregato.

Si tratta comunque di un recupero se confrontato con i pesanti cali rilevati nei trimestri precedenti (-11,2% nel terzo trimestre, -26,3% nel secondo trimestre, -15,8% nel primo trimestre).

A Milano, Bologna e Firenze gli scambi di abitazioni nel quarto trimestre del 2020 continuano ad essere inferiori a quelli dello stesso trimestre del 2019, anche se le perdite si attenuano con un tasso negativo non più a due cifre.

I dati che descrivono la serie storica del NTN dal 2011, mostrano la generale tendenza positiva delle otto città a partire dal 2014, con poche eccezioni limitate a singoli dati trimestrali, che raggiunge l’apice intorno al 2016 per poi essere seguita da una fase di progressivo rallentamento fino alla ripida svolta in negativo nei primi due trimestri del 2020.

A cui fa seguito, nelle ultime due rilevazioni, una nuova tendenza di parziale recupero.

In termini di superficie compravenduta, i tassi tendenziali rilevati sono analoghi a quelli dei volumi di NTN (+0,4%), anche nel dettaglio delle singole città.

Solo a Napoli il tasso tendenziale relativo alle superfici delle abitazioni scambiate ha segno opposto a quello del NTN.

A Genova e Palermo aumenta la superficie media delle abitazioni compravendute, a Milano, di contro, le abitazioni acquistate sono più piccole, con il dato medio che scende sotto gli 80 m2.

Infine, viene sviluppata l’analisi disaggregata in classi dimensionali delle abitazioni compravendute.

Si registra, in questo senso, un calo delle transazioni solo nelle classi agli estremi (fino a 50 m2 e oltre 145 m2) e nella classe da 85 m2 a 115 m2.

Ben diversa risulta la distribuzione delle variazioni nelle singole città: Milano è l’unica città in cui si riscontrano perdite per tutti i tagli dimensionali, soprattutto per le unità più grandi (più di 115 m2).

A Roma, al contrario, in tutte le classi dimensionali la variazione è positiva, meno marcata per le unità più piccole.

Firenze, Bologna e Palermo presentano una tendenza negativa accentuata nella classe da 85 m2 a 115 m2, in cui avvengono circa il 25% del totale delle compravendite.

Box e posti auto – dati nazionali e per area territoriale:

Anche il segmento di mercato dei box e dei posti auto conferma, nel quarto trimestre 2020, una tendenza positiva (+11,1%) che segue alla debole ripresa già registrata nel trimestre precedente (+4,3%).

La disaggregazione territoriale evidenzia un tasso tendenziale negativo, di lieve entità, solo in corrispondenza delle grandi città del Sud (-0,3%), e un più marcato incremento tendenziale positivo al Centro, soprattutto in corrispondenza dei comuni minori (+19,6%).

Nelle Isole, è presente l’unico caso in cui la tendenza positiva si concentra maggiormente in corrispondenza dei Capoluoghi.

Le variazioni in termini di superficie compravenduta, non mostrano particolari evidenze rispetto quanto già emerso in termini di NTN.

Box e posti auto – Le grandi città:

Per i box e i posti auto, nelle otto principali città le compravendite nel quarto trimestre 2020 presentano una tasso tendenziale positivo più elevato rispetto alle abitazioni (+4,1%), che però è il risultato di tassi di variazione tendenziali delle singole città fortemente disomogenei.

Oltre che a Genova (+26,9%) e a Roma (+14,8%) dove la crescita è sostenuta, anche a Torino (+9,6%), Napoli (+4,2%) e Firenze (+1,6%) i volumi di compravendita di box e posti auto sono in aumento, mentre Milano (-12,3%) e Bologna (-9,4%), rimangono in calo.

Palermo (-3,7%) torna in negativo dopo l’aumento delle compravendite registrato nel trimestre precedente (era +37%).

Espressa in termini di superfici, la dinamica tendenziale è analoga, tranne nel caso di Napoli, in cui la variazione è negativa rispetto al dato positivo relativo alle NTN.

La superficie media, infine, risulta più stabile.

Fonte: Osservatorio del Mercato Immobiliare RESIDENZIALE | Statistiche IV trimestre 2020 – 9 marzo 2021

Contesto di riferimento nel quarto trimestre 2020:

La crisi sanitaria da COVID-19 continua ad avere effetti evidenti sull’economia mondiale e del nostro Paese.

La crescita superiore alle attese rilevata in Italia nei mesi estivi del 2020, nei quali si è assistito a un effimero tentativo di rincorrere la normalità, ha senza dubbio indotto a ben sperare sulla capacità di recupero della nostra economia.

Già a ottobre, però, il Governo italiano ha dovuto adottare nuove misure di contenimento dell’epidemia con l’identificazione di aree secondo il grado di rischio di contagio. Queste nuove misure non hanno impedito il proseguimento di talune attività economiche, tra cui quelle connesse al mercato immobiliare, tranne nelle “zone rosse” (ad alto rischio), che sono però rimaste tali solo per brevi periodi.

Il mercato immobiliare è, tra i diversi settori economici, quello che comunque non ha perso un certo dinamismo, almeno per quanto attiene agli acquisti delle abitazioni, seppur con non poche trasformazioni in termini di composizione e distribuzione territoriale.

Tuttavia la recrudescenza della pandemia, alla fine del 2020 e nel corso di questi primi mesi del 2021, hanno costretto le attività economiche e sociali a nuovi rallentamenti, dei quali solo nei prossimi trimestri potremmo valutarne, con cognizione, gli impatti sulle famiglie e le imprese.

Nella zona euro, l’EUROSTAT stima per il quarto trimestre del 2020 un calo del PIL dello 0,6% rispetto al trimestre precedente e del 5% rispetto al quarto trimestre del 2019. Per l’Italia, nel quarto trimestre del 2020 il prodotto interno lordo, espresso in valori concatenati con anno di riferimento 2015, corretto per gli effetti di calendario e destagionalizzato, è diminuito dell’1,9% rispetto al trimestre precedente e del 6,6% nei confronti del quarto trimestre del 2019.

Quanto al mercato immobiliare, gli ultimi dati disponibili dell’EUROSTAT relativamente ai prezzi nominali delle abitazioni riguardano il III trimestre 2020 e mostrano per la UE, in termini di variazioni tendenziali annue (III trimestre 2020 rispetto al III trimestre 2019), ancora un aumento del 4,9% nell’area euro. Di analoga entità sono stati i tassi di crescita tendenziale per l’area dell’euro nel primo e nel secondo trimestre del 2020, rispettivamente +5,1% e +4,9%.

Anche in Italia i prezzi delle abitazioni, nel III trimestre del 2020, mostrano un tasso tendenziale positivo, (+1%, secondo l’ISTAT). L’aumento tendenziale dell’IPAB è da attribuirsi sia ai prezzi delle abitazioni esistenti che aumentano su base tendenziale dello 0,7%, rallentando rispetto al trimestre precedente (era +3,6%), sia ai prezzi delle abitazioni nuove, che crescono del 3% (era +2,7% nel precedente trimestre).

In media, nei primi tre trimestri del 2020, rispetto allo stesso periodo del 2019, i prezzi delle abitazioni aumentano del 2,0% con i prezzi delle abitazioni nuove che fanno registrare un +2,2% e quelli delle abitazioni esistenti (che pesano per più dell’80% sull’indice aggregato) che crescono del 2,0%.

Per l’Italia, infine, il clima del mercato immobiliare residenziale del IV trimestre 2020, è stato rilevato nel Sondaggio congiunturale del mercato delle abitazioni in Italia, sintetizzato nel nostro specifico articolo del 5 marzo scorso.