È stato da poco pubblicato il “Rapporto Mutui Ipotecari 2019”, una produzione statistica dell’Osservatorio del mercato immobiliare dell’Agenzia delle Entrate, che si occupa di analizzare il complesso dei finanziamenti concessi a fronte di garanzia ipotecaria su immobili.

E di fornire alcune informazioni sulla destinazione di utilizzo di tali finanziamenti.

Tali dati sono relativi al consuntivo del 2018 e relativi al flusso di nuovi mutui (non sono quindi comprese le cosiddette surroghe), riportando l’evoluzione delle serie storiche delle variabili considerate a partire dall’anno 2004.

Nel corso del 2018 sono stati sottoscritti e registrati complessivamente circa 420.000 atti di iscrizione ipotecaria, per un totale di 100 miliardi di Euro di capitale di debito finanziato, a fronte di 950.926 immobili concessi in garanzia (+3,7% rispetto al 2017), con una quota vicina al 60% contenuta in atti prettamente residenziali.

Il valore monetario dei finanziamenti garantiti da ipoteche immobiliari nel 2018 è pari a oltre 100 miliardi di Euro, il 7% in più del 2017.

I capitali finanziati con mutui ipotecari raggiungono, dopo una sostenuta crescita, il massimo valore nel 2007 superando i 200 miliardi di euro (+49% rispetto al 2004), per poi calare repentinamente negli anni successivi fino a raggiungere il valore minimo nel 2014, quando il capitale complessivo è solo 58,3 miliardi di euro, ben il 72% in meno in 7 anni.

Solo nel 2015 il valore dei prestiti ricomincia a crescere stabilmente e supera i 100 miliardi di euro nel 2018.

In termini di numerosità degli immobili, si evidenzia un andamento meno accentuato sia nella crescita dal 2004 al 2007 sia nella successiva fase di calo fino al 2012, per poi assumere una quasi identica connotazione dell’andamento dell’indice del capitale di debito.

Negli ultimi due anni sembra delinearsi una nuova divaricazione tra i due indici.

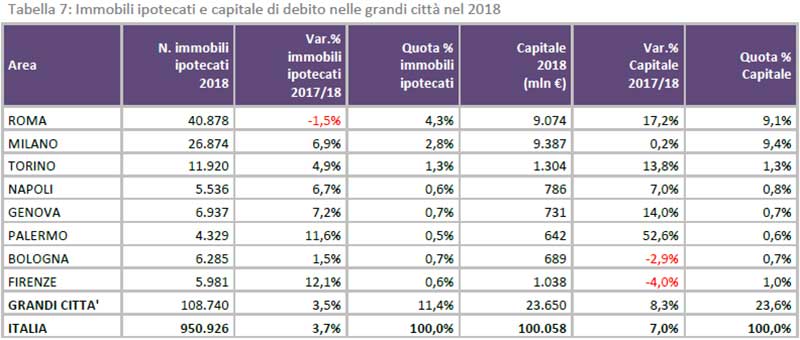

Le grandi Città:

Quasi un quarto del capitale finanziato nel 2018, poco meno di 24 miliardi, origina da atti in cui le unità immobiliari concesse a garanzia del credito sono ubicate nelle otto maggiori città per popolazione ed oltre il 18% del capitale nazionale è “estratto” da immobili ubicati a Milano (9,4) e Roma (9,1%).

In rapporto all’anno precedente, dopo la forte espansione dell’ultima rilevazione (+34,1%), nel 2018 si è registrato un rallentamento, pur permanendo in termini aggregati il segno positivo (+7%).

Il contributo più significativo è stato fornito dalla città di Roma (+17,2%, nonostante il leggero calo, -1,5%, nel numero di immobili ipotecati), in considerazione del volume complessivo, mentre a Milano il capitale è stato sostanzialmente stabile (+0,2% rispetto al 2017).

In controtendenza risultano Firenze (-4%) e Bologna (-2,9%).

Milano detiene la maggiore quota di capitale (quasi il 40% a fronte di meno del 25% di immobili ipotecati), mentre a Roma sono ubicati il 37,6% degli immobili ipotecati, ai quali corrisponde il 38,4% del capitale.

Fonte: Direzione Centrale Servizi Estimativi e Osservatorio Mercato Immobiliare – 11 ottobre 2019