Nella statistica trimestrale del mercato residenziale, pubblicata dall’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate, si precisa che nel primo trimestre del 2020 il calo dei volumi di compravendita, in atto dal 2014, subisce un brusco arresto nel primo trimestre del 2020.

Con un tasso tendenziale che registra un calo pari a -15,5%, vale a dire oltre 14.000 transazioni in meno rispetto all’omologo trimestre del 2019.

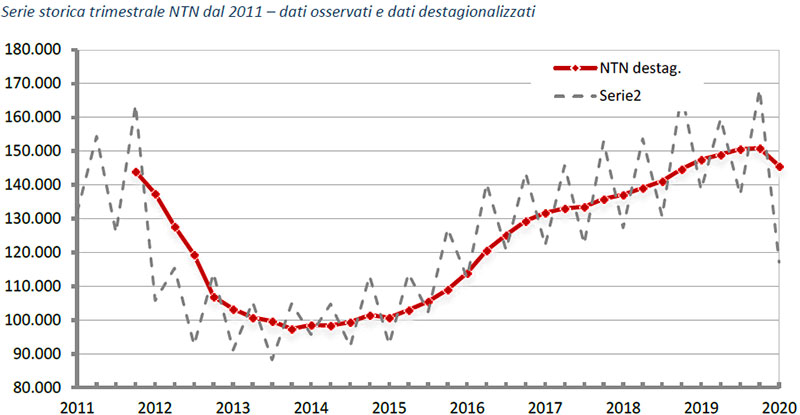

Anche il dato destagionalizzato del NTN inverte il suo trend, ripiegando sui livelli osservati a fine 2018.

Lo shock negativo è generalizzato e colpisce in modo simmetrico capoluoghi e non capoluoghi.

Anche tra le aree territoriali le differenze sono minime, con un impatto leggermente superiore alla media nazionale per Nord Ovest e Mezzogiorno.

È evidente che il motivo della flessione rilevata sta nell’adozione, nel mese di marzo, da parte del Governo italiano delle misure di contenimento dell’epidemia di COVID-19 che hanno condotto alla chiusura di tutte le attività non ritenute indispensabili e richiesto alle persone di non allontanarsi dalla propria abitazione se non per ragioni tassativamente necessarie.

Al fine di comprendere meglio la dinamica del mercato, si riportano i dati mensili di questo primo trimestre del 2020 che raccontano un mercato delle abitazioni dove, prima dello shock, ha prevalso il segno positivo, che indica un mercato residenziale seppur in rallentamento ma ancora in crescita.

In termini di superficie, il confronto con il primo trimestre 2019 restituisce numeri in linea con quelli riscontrati per le compravendite in termini di NTN.

Lievi scostamenti si colgono nel Nord Est e nelle Isole poiché la dimensione media delle abitazioni acquistate registra un minimo incremento.

In relazione alla suddivisione del numero di abitazioni compravendute in classi di superficie, oltre che per area territoriale, si evidenzia che anche in questo caso la caduta dell’attività negoziale coinvolge tutti i segmenti sebbene trovi conferma una minore incidenza sulle transazioni relative alle abitazioni più grandi.

In particolare nel Nord Est, tra i due tagli estremi, in cui convenzionalmente si è suddiviso il mercato, esiste una differenza di circa 10 punti percentuali: -18,8% per le abitazioni fino a 50 m2, -8,1% per le abitazioni oltre i 145 m2.

Le abitazioni – Le grandi città:

Anche i dati relativi alle otto principali città italiane mostrano dinamiche abbastanza uniformi: il calo complessivo (-15,8%) è allineato al dato nazionale. Milano, Napoli e Genova subiscono il contraccolpo più forte con una perdita di poco inferiore al 20%.

In particolare Milano si ferma al di sotto delle 5.000 NTN, fatto che non accadeva dal I trimestre 2016.

A Roma e Firenze la variazione tendenziale negativa, sia pure sotto la media, accentua quella già registrata nel IV trimestre dell’anno precedente.

La serie storica del NTN dal 2011, mostra la generale tendenza positiva delle otto città a partire dal 2014, con poche eccezioni limitate a singoli dati trimestrali che raggiunge l’apice intorno al 2016 per poi essere seguita da una fase di progressivo rallentamento che si aggrava volgendo al negativo in questi ultimi mesi.

In termini di superficie compravenduta, valgono le stesse osservazioni già fatte a livello nazionale con qualche differenza di rilievo che riguarda Palermo e Bologna che sono anche le due città in cui più contenuto è stato il calo delle abitazioni scambiate.

Nell’analisi disaggregata in classi dimensionali, infine, si registra, in questo senso, una caduta delle transazioni particolarmente grave per i tagli intermedi che sono in genere i più dinamici del mercato.

Box e posti auto:

Anche il segmento di mercato dei box e dei posti auto mostra, nel primo trimestre 2020, una repentina caduta (-16,6%) dopo aver chiuso il 2019 con un trimestre sostanzialmente stabile (-0,1%).

La disaggregazione territoriale evidenzia ovunque tassi molto negativi, compresi tra il -14,5% del Nord Est e il -17,7% del Centro.

I capoluoghi arretrano (-17,7%) più dei centri minori (-16,6%) con i picchi al di sopra del 20% nel Nord Ovest e al Centro.

Le variazioni in termini di superficie media compravenduta non mostrano alcuna tendenza specifica.

..nelle grandi città:

La tendenza evidenziata su scala nazionale risulta aggravata in relazione alle otto principali città dove il calo nel complesso sfiora il 20% e lo supera nei due mercati principali di Roma (-20,3%) e Milano (-22,7%).

Espressa in termini di superfici, la dinamica è altrettanto negativa. Solo a Bologna a fronte di una riduzione pari al -4% delle NTN la superficie compravenduta è aumentata di circa l’1%.

La superficie media, infine, risulta in aumento in cinque delle otto città, con a l’incremento più elevato a Palermo (+1,5 m2).

Fonte: Osservatorio del Mercato Immobiliare RESIDENZIALE | Statistiche I trimestre 2020 – 5 giugno 2020

Contesto di riferimento nel I trimestre 2020:

Il primo trimestre del 2020 è, come ben noto, il periodo nel quale ha iniziato a manifestarsi in tutta la sua gravità la crisi sanitaria per la diffusione del virus COVID-19.

Nella zona euro, l’EUROSTAT stima per il primo trimestre del 2020 una decisa flessione del PIL: -3,8% rispetto al trimestre precedente, -3,2% rispetto al primo trimestre del 2019.

Per l’Italia, nel primo trimestre del 2020 il prodotto interno lordo, espresso in valori concatenati con anno di riferimento 2010 è diminuito del 5,3% rispetto al trimestre precedente e del 5,4% nei confronti del primo trimestre del 2019.

Quanto al mercato immobiliare, gli ultimi dati disponibili dell’EUROSTAT relativamente ai prezzi nominali delle abitazioni riguardano il IV trimestre 2019 e mostrano per la UE, in termini di variazioni tendenziali annue (IV trimestre 2019 rispetto al IV trimestre 2018), un aumento di circa il 4,7% nell’area Euro.

Anche in Italia i prezzi delle abitazioni, nel IV trimestre del 2019, mostrano un tasso tendenziale positivo, (+0,3%, secondo l’ISTAT). L’aumento tendenziale dell’IPAB è da attribuirsi soprattutto ai prezzi delle abitazioni nuove, +1%, ma anche, seppur in misura più contenuta, ai prezzi delle abitazioni esistenti, +0,1%.