Le misure restrittive per il COVID-19 applicate dai vari paesi europei hanno avuto ripercussioni più o meno gravose sui mercati immobiliari locali.

Finora i prezzi si sono dimostrati, nel complesso, abbastanza resilienti anche se com’è noto i valori degli immobili si muovono in ritardo rispetto ai volumi delle transazioni.

Pertanto, è prematuro anticiparne l’effetto reale.

I canoni di affitto invece hanno subìto una significativa riduzione a seguito del crollo della domanda, soprattutto in quei mercati europei che si basano sul lavoro e turismo.

La flessione più marcata riguarda in primis il segmento degli affitti brevi, in un quadro determinato anche dalla fuga degli studenti universitari tornati nelle loro città di residenza, e dall’interruzione dei trasferimenti lavorativi di manager e professionisti, sostituiti dalle attività in smart working.

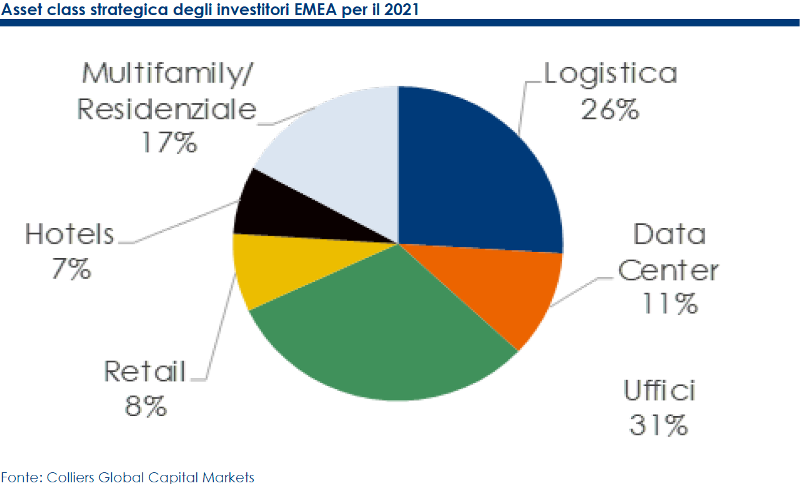

Il mercato immobiliare italiano è stato inevitabilmente segnato dagli effetti della pandemia, ma il 2021 è atteso in miglioramento.

Gli esperti del settore sono concordi nel sostenere che i comparti della logistica e del residenziale siano quelli destinati a crescere maggiormente; gli hotel sono pronti alla ripartenza non appena cesserà l’effetto COVID-19 sulla mobilità, gli uffici continueranno a essere una delle asset class principali per gli investimenti corporate mentre le uniche incertezze riguardano il segmento retail.

MERCATO IMMOBILIARE:

Il mercato immobiliare continuerà a svolgere un ruolo centrale nella ripresa economica post-COVID19.

Anche i cambiamenti nelle preferenze degli acquirenti, osservati in alcuni mercati europei a seguito della pandemia (in particolare in Occidente), come la necessità di avere maggiore spazio a disposizione o l’accesso allo spazio verde, continueranno ad avere un impatto nel medio termine.

Finora i prezzi si sono dimostrati nel complesso abbastanza resilienti anche se, com’è noto, i valori degli immobili si muovono in ritardo rispetto ai volumi delle transazioni, pertanto è prematuro anticiparne l’effetto reale.

L’aumento della disoccupazione e la fine delle misure di stimolo, infatti, potrebbero avere conseguenze sui prezzi, anche se secondo la maggior parte degli esperti sul settore è improbabile una riduzione sostanziale.

IL MERCATO IMMOBILIARE IN EUROPA:

A causa di differenti misure restrittive applicate all’interno dei Paesi dell’Unione Europea, le conseguenze sul mercato immobiliare sono state diverse.

Il prolungato blocco in Spagna, ad esempio, ha frenato il mercato immobiliare nazionale.

I volumi delle transazioni a Madrid sono diminuiti notevolmente in concomitanza con i lockdown e sono rimasti bassi nei mesi successivi.

In Svezia, al contrario, l’attività è continuata perlopiù senza sosta e ha permesso al mercato immobiliare di rimanere attivo. A Stoccolma le compravendite sono rimaste sostanzialmente in linea o addirittura superiori alla media a lungo termine nel corso dello scorso anno.

Dall’inizio della pandemia anche i prezzi delle case nelle città europee si sono dimostrati abbastanza resilienti; a Parigi, ad esempio, i prezzi sono addirittura leggermente saliti nelle zone di maggiore pregio.

A Madrid, invece, i prezzi delle case hanno perso qualche punto percentuale.

Nel Regno Unito, la domanda pregressa rimasta insoddisfatta e l’esenzione dall’imposta di registro introdotta a luglio scorso hanno contribuito a sostenere il mercato immobiliare nel 2020, che nel complesso ha visto una moderata contrazione se non una leggera ripresa, limitata però ad alcune aree.

Negli ultimi 10 anni, a Londra c’è stata una corsa all’acquisto della casa che ha provocato rialzi dei prezzi esagerati. Ora si assiste a un ribilanciamento da zone costose ad altre più economiche, con l’effetto collaterale di provocare un aumento dei prezzi nei quartieri periferici.

Secondo gli operatori locali, il mercato andrà verso un livellamento: scenderanno i prezzi in centro, si alzeranno fuori città, si tratta solo di un riaggiustamento causato dal COVID-19.

Con gli uffici chiusi e il lavoro da remoto, molte famiglie hanno bisogno di più spazio, per adibire una stanza a uso ufficio in casa.

Anche la Brexit sta portando un ribilanciamento: meno europei investono in immobili a Londra, mentre aumentano gli investitori internazionali.

A Londra c’è storicamente sempre domanda di immobili, e la domanda arriva da tutto il mondo.

I lockdown applicati nei vari Paesi della UE hanno influito negativamente sul mercato degli affitti immobiliari facendo di fatto crollare la domanda, soprattutto in quei mercati che si basano sul lavoro e turismo.

Il calo più drastico ha riguardato in primis il segmento degli affitti brevi, in un quadro determinato anche dalla fuga degli studenti universitari tornati nelle loro città di residenza, e dall’interruzione dei trasferimenti lavorativi di manager e professionisti, sostituiti dalle attività in smart working.

Oltre ai fattori innescati dalla pandemia e dalle conseguenti restrizioni e chiusure imposte dai Governi locali, si è acuito nell’investitore il timore di doversi rapportare con un inquilino meno solido finanziariamente.

Secondo i dati sull’affitto rilevati da Abitare Co (pubblicati da Il Sole 24 Ore) che ha preso in esame cinque città europee, Milano, Berlino, Barcellona, Londra e Parigi, risulta che solo la metropoli tedesca ha mantenuto il segno positivo, seppur debole, con una crescita media del +1,2% e un canone annuo di 138 euro al mq.

Per le altre capitali si registrano invece solo variazioni negative: Barcellona è la peggiore con un calo dell’8,7% e un canone medio annuo di 177 euro al mq all’anno, seguita da Milano (-4,5% e 221 euro al mq). Londra (-3,7%) e Parigi (-2,6%) sono le città che presentano i prezzi più alti, con in media un canone annuo rispettivamente di 310 euro al mq e di 409 euro al metro.

PANORAMICA SULL’IMMOBILIARE ITALIANO:

Il mercato immobiliare italiano nel corso del 2020 è stato inevitabilmente segnato dagli effetti della pandemia ma il 2021 è atteso in miglioramento.

Gli esperti del settore sono concordi nel sostenere che i comparti della logistica e del residenziale siano quelli destinati a crescere maggiormente; gli hotel sono pronti alla ripartenza non appena cesserà l’effetto COVID-19 sulla mobilità, gli uffici continueranno a essere una delle asset class principali per gli investimenti corporate mentre le uniche incertezze riguardano il segmento retail.

Il settore residenziale in Italia è sempre stato caratterizzato da buoni volumi di compravendite tra privati, ma da pochi investimenti corporate, al contrario di quanto avviene nel resto d’Europa.

Nel corso degli ultimi mesi, tuttavia, gli operatori hanno segnalato movimenti significativi, nonostante le restrizioni, che lasciano ben sperare che il comparto residenziale possa diventare una asset class di riferimento per gli investitori istituzionali, data la sua natura anti-ciclica.

In Italia la mancanza di prodotto adeguato spinge gli operatori a focalizzarsi su progetti di sviluppo o riqualifica immobiliare anche se si nota qualche investimento su asset a reddito esistente.

In generale, gli investitori (soprattutto stranieri) puntano soprattutto sugli ambiti di trasformazione urbana dell’area metropolitana milanese e resta l’interesse nei confronti dello student housing.

La logistica offre un elevato potenziale di crescita grazie alla domanda sostenuta.

Nel 2020 il settore è cresciuto rispetto all’anno precedente. La forte richiesta e la scarsa disponibilità di prodotto continuano a spingere gli investitori verso sviluppi speculativi e verso nuovi mercati.

Il traino del settore è la crescita dell’e-commerce, soprattutto nel cosiddetto segmento “ultimo miglio”, costituito da edifici dedicati alla logistica nei centri urbani o nelle immediate vicinanze.

Inoltre, c’è sempre più attenzione verso la personalizzazione degli spazi e la sostenibilità degli ambienti documentata dalle certificazioni energetiche.

Di fatto, la pandemia ha messo in luce l’importanza della logistica per l’approvvigionamento di merci anche nel settore alimentare (in particolare nel segmento della grande distribuzione) e della catena del freddo, segmenti in cui è in atto una forte riorganizzazione della catena di rifornimento.

Il comparto uffici secondo gli operatori continuerà ad offrire rendimenti interessanti.

Peraltro, in un momento di tassi bassi e quindi di poca attrattività di titoli di stato o bond, il mattone resta un buon modo per diversificare il portafoglio da parte dei fondi d’investimento e assicurazioni.

La pipeline degli sviluppi è rimasta infatti consistente nonostante abbia subìto qualche ritardo nel 2020.

Vacancy rate e canoni prime resteranno probabilmente stabili sia a Milano sia a Roma, dove la mancanza d’offerta di qualità sarà solo parzialmente compensata dall’immissione di nuovi prodotti.

Se lo smart working rimarrà una valida opzione futura, anche una volta recuperata la normalità post pandemia, la tendenza generalizzata rimane quella di voler riportare le persone negli uffici.

Insomma, le città secondo gli esperti non si svuoteranno.

Quanto invece agli hotel, è plausibile ritenere che i flussi riprenderanno gradualmente a partire dalla seconda metà dell’anno e contestualmente potrebbe ripartire anche il consolidamento del settore.

Per questo motivo, nel corso dell’anno potrebbero presentarsi opportunità d’investimento legate a situazioni di particolare stress finanziario.

Il comparto più in difficoltà rimane il Retail, colpito dallo sviluppo dell’e-commerce.

In questo senso la pandemia ha solo accelerato un trend già in atto da tempo.

Gli operatori stimano un recupero delle performance più rapido per i retail park (grandi centri commerciali fuori città), che dovrebbero essere meno impattati dalle restrizioni per le tipologie di prodotti e per l’assenza di piccole aree comuni al chiuso, oltre che più adatti a eventuali riconversioni.

Infine, i factory outlet risentiranno ancora dell’assenza di turisti e registreranno un recupero più lento, pur a fronte di una maggiore resilienza nei confronti dei macro-trend grazie al focus sull’area shopping.

Fonte: Intesa Sanpaolo | Direzione Studi e Ricerche – venerdì 19 marzo 2021