L’anno in corso restituisce buoni segnali sul segmento residenziale nuovo o ristrutturato, ma sul fronte complessivo degli scambi e dei prezzi regna ancora una certa stasi.

Il mercato immobiliare residenziale è salito nel 2018 a circa 580.000 transazioni, con la stima di superare le 600.000 nel 2019.

Solo con il 2021 sarà lecito attendersi un cambio di marcia del mercato immobiliare, sebbene sul settore gravino alcune incognite come la minaccia dell’inasprimento della tassazione ed una possibile stretta del credito da parte delle banche in tema di mutui.

È questo in sintesi una delle riflessioni presenti nella terza edizione di Meteo Immobiliare, studio condotto dal centro ricerca RUR (Rete Urbana delle Rappresentanze) e dalla società di consulenza Yard, presso tecnici, operatori ed esperti del settore immobiliare.

Il contesto economico-finanziario di riferimento per il settore immobiliare presenta nel 2019, infatti, uno stato di incertezza accentuata che con tutta probabilità proseguirà nel 2020, con un manifestarsi sull’economia reale dei concreti impatti dovuti ai cambiamenti avvenuti nel commercio mondiale a causa delle politiche protezionistiche.

Per quanto riguarda l’Eurozona poi, il 2019 costituisce un momento di verifica per la stabilità monetaria a seguito della conclusione delle politiche di quantitive easing, i cambiamenti susseguenti alle elezioni del Parlamento Europeo e al rinnovo della presidenza della BCE.

Tutti i dati macroeconomici conducono a una conclusione: imperativo per l’Italia è accelerare nella crescita in quanto il nostro Paese, a dieci anni dalla crisi della finanza globale, è l’unico, fra le grandi economie del mondo, a non aver recuperato la produzione perduta a partire dal 2008.

Le famiglie tuttavia registrano il clima di incertezza attraverso un incremento della propensione al risparmio come forma cautelativa per coprirsi da eventuali futuri rischi.

Per il settore immobiliare italiano un tale contesto macroeconomico può significare un probabile riavvio di una fase di sviluppo, a partire dal prossimo anno.

LA DOMANDA ABITATIVA CAMBIA STRUTTURA E COMPOSIZIONE:

Il nucleo familiare, ha subìto una profonda trasformazione, sia per quanto riguarda i tassi di natalità che i rapporti intergenerazionali e di invecchiamento.

La mutata composizione demografica della domanda abitativa ha, infatti, diretta influenza sulla tipologia e il taglio degli alloggi.

Si sono infatti affacciati al mercato immobiliare nuove tipologie familiari, il cui peso è divenuto, negli ultimi anni, particolarmente significativo.

Infatti, i nuclei più strutturati (coppie e coppie con figli) negli ultimi dieci anni si sono ridotti da un peso relativo del 64% a uno di poco superiore al 57% (soprattutto per la riduzione delle coppie con figli dal 42% al 36%), mentre i nuclei di singoli, i separati con figli, le famiglie ricostituite, le coppie non coniugate – seppur minoritarie – stanno assumendo via via un peso crescente

Mentre in passato, ad esempio, il gruppo dei singoli era prevalentemente costituito da anziani (in particolare anziane vedove), a partire dal 2017 sono divenuti maggioritari i singles giovani (pari al 39% rispetto al 37% dei vedovi), mentre assumono un peso crescente i singoli separati o divorziati.

La composizione strutturale della famiglia determina grandemente le tipologie di alloggio richiesto, ma ulteriori fenomeni comportamentali influenzano direttamente lo stesso rapporto fra domanda e offerta.

La permanenza di giovani in famiglia, ad esempio, tende a ritardare di alcuni anni il manifestarsi del fabbisogno di un nuovo alloggio. In media, il 63% dei figli venti-trentenni vivono in famiglia, pur potendo contare in misura significativa anche di un’occupazione

La risultante dei mutamenti demografici e delle aspettative e propensioni delle famiglie rende esplicita, comunque, una tendenza espansiva del potenziale di domanda abitativa.

I DIFFERENZIALI TERRITORIALI DI UN PAESE POLICENTRICO:

All’interno di questo interessante studio si rileva come il confronto fra Roma e Milano rende esplicita la radice dei divari che si sono ormai creati fra le due principali città italiane.

Roma è assestata verso il basso, attorno a un valore medio nazionale riguardo alla collocazione della dinamicità (variazione delle compravendite 2012-2018) e della intensità (percentuale di compravendite sullo stock esistente).

Nel 2018, infatti, le compravendite a Roma hanno riguardato il 2,19% dello stock esistente e a Milano il 2,93%, mentre per quanto riguarda i contratti di locazione a Roma nel 2018 la quota del patrimonio mobilizzata è stata del 3,73% (a Milano del 5,18%).

Esaminando, il turnover delle locazioni, le differenze fra Roma e Milano risultano molto più evidenti.

I MUTAMENTI SOCIALI CAMBIANO LE CARATTERISTICHE PREVALENTI E LE MOTIVAZIONI DELLA DOMANDA RESIDENZIALE:

La questione demografica sta diventando, per molti centri di analisi internazionali, un punto di svolta cruciale nelle dinamiche del real estate.

Per la prima volta viene registrato anche dal 3° Rapporto Meteo Immobiliare che i gruppi sociali emergenti dal lato della domanda sono nuclei di caratteristiche opposte.

Al primo posto sono i piccoli nuclei (separati, singles, divorziati, mono genitori) seguiti subito dopo da famiglie allargate multigenerazionali.

La famiglia tradizionale (coppie con figli), come essendo già patrimonializzata è interessata al cambio casa.

Quanto al tipo di immobile, prevalgono tagli medi, quelli ad alta efficienza energetica e soprattutto a basso prezzo. Viene data in diminuzione la nuda proprietà e il fabbisogno di grandi alloggi.

Secondo la valutazione degli operatori nella formazione del prezzo di un’abitazione contano sempre più le attese della clientela.

Nella rilevanza di Meteo Immobiliare 2019 sale d’importanza il contesto ambientale e la sicurezza del quartiere; stabile, anche se decisiva, la localizzazione dell’immobile, come pure la qualità degli impianti.

Una tale valutazione va messa anche in relazione ai fattori che dal lato della domanda vengono maggiormente apprezzati in un immobile a uso residenziale.

Risultano in crescita fattori di contesto come la sicurezza e la qualità ambientale della zona urbana dove è collocato, e, in controtendenza con il passato, il livello di piano, la vetustà dell’immobile, la vista e la presenza di terrazze e balconi.

LA FRONTIERA EMERGENTE DELL’AFFITTO:

Le previsioni sul mercato dell’affitto indicano una chiara tendenza espansiva riguardo ai volumi.

Previsione valida per il 45% dei rispondenti già nel 2019 quota che sale al 63% all’orizzonte del 2021.

Quanto ai canoni il potenziale di crescita è circoscritto alle aree centrali, dove il 42% degli intervistati ritiene i canoni in aumento nei prossimi mesi, quota che sale al 46% all’orizzonte del 2021.

I canoni nelle aree ultra-periferiche allo stato attuale delle previsioni restano in forte contrazione.

GLI ITALIANI E LA CASA | Le previsioni:

Più che in altri paesi, la casa costituisce un punto di riferimento centrale nella vita degli italiani che al luogo ove abitano hanno da sempre annesso alcuni dei valori fondanti della propria antropologia.

La casa è, infatti, riferimento della vita familiare quale sorgente di solidarietà e reciproco aiuto, solida destinazione dei risparmi accumulati con sacrifici e lavoro, patrimonio rassicurante rispetto ai tanti imprevisti particolarmente rilevanti nell’epoca che viviamo.

Naturalmente, anche il mito abitativo ha subito mutazioni a mano a mano che la popolazione diveniva più mobile, le famiglie si frammentavano, che al paradigma del possesso si affiancavano quello dell’uso e dello sharing e che le diverse forme di tassazione ne scoraggiassero l’acquisto per investimento.

Al fine di individuare attese e scelte degli italiani riguardanti l’abitare, la RUR nell’ambito del 3° Rapporto Meteo Immobiliare, ha realizzato un’indagine focalizzata su un robusto campione di famiglie interessate a ricercare un’abitazione nelle Città metropolitane del nostro paese.

Su 10.440.000 famiglie residenti nelle Città Metropolitane italiane il 3,1% pari a 324.000 nuclei è nella fase conclusiva per acquistare o affittare un’abitazione, il 13,0% pari a 1.358.000 è alla ricerca attiva di un alloggio in proprietà o locazione con un orizzonte temporale di 12-18 mesi.

Se riportassimo le stesse propensioni all’universo delle 25.982.000 famiglie italiane chi ha fretta per concludere la transazione rappresenterebbe un insieme di 805.000 nuclei, mentre la ricerca attiva di una casa da comperare o affittare riguarderebbe oltre 3 milioni di famiglie.

Attorno a un tale nucleo di domanda attiva, ritroviamo, poi, una quota del 17,3% di famiglie che ha messo in programma un progetto nell’orizzonte temporale del prossimo triennio e un ulteriore segmento del 15,2% che, seppur in forma più saltuaria, ha comunque un qualche interesse nel mercato immobiliare residenziale.

Si tratta solo di intenzioni, che devono passare poi al vaglio delle capacità di spesa e delle opportunità offerte dal mercato, della disponibilità di finanziamenti, della fiducia complessiva e della qualità degli immobili offerti.

Tuttavia, dall’indagine si conferma lo stretto legame fra gli italiani e la casa, come principale bene d’uso, riferimento securitario e di impiego dei risparmi.

La novità che emerge dall’indagine riguarda la pluralità di esigenze che motivano la domanda abitativa che si esprime sul mercato.

Bisogna, innanzitutto, rilevare come vi sia un 20% delle famiglie che esprime un fabbisogno multiplo, ovvero che contestualmente ricerca una casa in proprietà o in affitto, per sé e qualche componente della famiglia.

Analizzando nel dettaglio, emerge come per i potenziali proprietari il 40% si tratta di un acquisto con rivendita dell’abitazione in cui si vive, per il 33% l’acquisto di una prima casa, per il 10,9% l’acquisto di un alloggio per un componente familiare e del 10,5% di una seconda casa o di un immobile da reddito.

Quanto all’affitto delle famiglie con fabbisogno abitativo, il 22,3% ricerca un’abitazione da locare per uso proprio, un 2,9% per un familiare e il 6,5% come seconda casa

Le caratteristiche della domanda abitativa:

Le condizioni socio economiche delle famiglie hanno stretta relazione con il tipo di ricerca in corso o di più generale interesse al mercato abitativo.

Da un punto di vista delle generazioni il quadro è determinato dai tempi d’avvio nella vita attiva e nel raggiungimento di una base effettiva di autonomia economica soprattutto per i giovani.

L’acquisto con rivendita riguarda le generazioni più mature, in quanto la movimentazione del patrimonio è in gran parte un percorso che avanza per gradi nella “storia” familiare, meno per ereditarietà.

I giovanissimi restano nella scia delle generazioni precedenti, in quanto, appena stabilizzati nel lavoro si indebitano per una casa di proprietà e, infatti, costituiscono il 34,6% di chi ricerca una prima casa.

C’è poi l’altra componente giovanile che guarda più all’affitto. L’alloggio in locazione è ricercato maggiormente da nuclei con persona di riferimento al di sotto dei 35 anni per il 29,9% o di età compresa fra 35 e 44 anni per un ulteriore 37,0%.

Riguardo alla tipologia familiare tendenzialmente più presenti nel segmento dell’acquisto le coppie con figli che costituiscono ben il 56% della domanda di acquisto con rivendita.

Nell’affitto sigles e coppie senza figli rappresentano il 48,4%, mentre nella prima casa vanno considerati anche i nuclei monogenitoriali in quanto frutto di divorzi o separazioni, e le altre tipologie familiari (convivenze, nuclei ricostruiti etc.).

Infine, per quanto attiene alle fasce di reddito ritroviamo una divisione comprensibile fra i ceti medio alti che esprimono una propensione alla proprietà, in particolare partendo da una posizione di già proprietari.

Infatti gli acquisti con rivendita per il 70,2% riguardano famiglie a reddito medio-alto.

Prevalente è l’affitto per le fasce di reddito basso o molto basso.

Le principali motivazioni derivano dall’esigenza di cambiare perché si vive in una casa troppo piccola, per investire i risparmi, per variazioni del nucleo familiare, per avvicinarsi al luogo di lavoro, perché si cambia città.

Non mancano motivazioni di segmento molto limitato, ma che indicano tendenze di grande attualità quali l’acquisto di un alloggio per realizzare un bed & breakfast.

La dinamica interna alla ricerca di casa:

In media il tempo di ricerca già trascorso è superiore ai 6 mesi (6,9 mesi).

Le principali difficoltà che hanno impedito di poter raggiungere l’obiettivo dell’acquisto riguardano soprattutto: il prezzo, la carenza di immobili di qualità, il basso livello di manutenzione degli edifici, gli elevati costi condominiali e di manutenzione, la scarsa offerta esistente nella zona di ricerca, le difficoltà nell’accedere a un mutuo e intralci nell’intermediazione immobiliare.

La casa ricercata ha dimensioni intermedie in quanto per la metà del campione è compresa fra una superficie di mq 60 e 90, con un ulteriore 32% alla ricerca di un immobile anche più grande.

Il quartiere ideale ha verde, negozi e collegamenti con mezzi pubblici, dispone di parcheggi ed è privo di zone degradate.

Anche per questo le aree periferiche registrano la preferenza solo del 21% degli intervistati e i comuni di hinterland del 13%, mentre le aree semicentrali raggiungono il 37%.

Solo il 9,5% ricerca un immobile vecchio da ristrutturare, mentre il 43,3% preferisce un alloggio di nuova costruzione, con impianti tecnici ed energetici moderni che consentano basse spese di gestione e manutenzione, condizioni equivalenti a quelle di alloggi ristrutturati richiesti dal 47,2%.

La maggior parte dei rispondenti indica come disponibilità a pagare la fascia di prezzo fra 100 e 220.000 Euro, che riporta a un valore medio ponderale per l’alloggio d’acquistare di 206.000 Euro.

Per l’affitto ben il 62% indica meno di 600 euro mensili e il valore medio ponderale è pari a 606 Euro mensili.

Bisogna tener conto che per la rappresentatività dell’universo di riferimento il campione si compone per il 37% di famiglie a reddito basso o molto basso, per il 44% a reddito medio e per il 19% a reddito alto o molto alto.

LE CHIAVI PER UNA RIPRESA DEI PREZZI NEL RESIDENZIALE:

Nei precedenti rapporti Meteo Immobiliare abbiamo applicato il metodo Holt Winter – Triple Exponential Smoothing per formulare il Real Estate Structural Model (RES Model) sul mercato residenziale (previsioni a 10 anni dell’andamento per compravendite e prezzi) che ha fornito ottimi risultati previsivi.

Il Forecast realizzato nel 2016 aveva delineato le traiettorie del mercato residenziale che si sono puntualmente verificate nel triennio successivo: una domanda vivace facilitata da una riduzione dei prezzi di vendita avrebbe portato a una crescita dei volumi scambiati.

È quanto puntualmente avvenuto.

A partire dal 2019 il RES Model prevedeva una stabilizzazione delle compravendite e una ripresa dei prezzi di vendita, a seguito:

– di una dinamica positiva del Pil, che invece ha registrato nel 2018 due trimestri con segno meno;

– di una crescita del clima di fiducia che invece non è avvenuta, mantenendo elevata la propensione al risparmio cautelativo delle famiglie e accrescendo la liquidità non investita;

– della pressione della domanda in grado di surriscaldare i prezzi, che però a metà anno risultano sostanzialmente fermi.

Facendo rigirare il modello, i risultati non hanno offerto, per i prossimi anni, risultati robusti in grado di confermare o smentire i forecast precedenti.

Troppi e contraddittori i segnali emersi negli ultimi 18 mesi che portano a definire quello attuale come un ciclo dell’economia immobiliare soggetto a una forte dinamica inerziale per questo tendente al “piatto”, alla riconferma dello stato esistente.

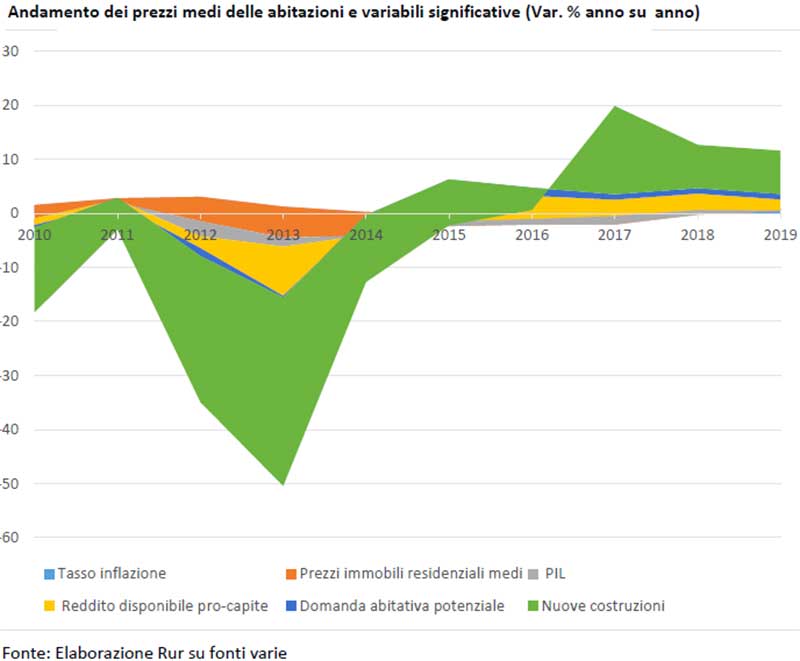

È sembrato più utile determinare quali fattori mostrano una maggiore correlazione con l’andamento dei prezzi degli immobili residenziali, un esercizio che ha portato un maggiore contributo conoscitivo rispetto a una incerta previsione dei trend.

Con riferimento al periodo 2010-2018 si sono confrontati le variazioni percentuali anno su anno del:

– Pil;

– Tasso d’inflazione;

– Reddito disponibile familiare pro-capite;

– Abitazioni di nuova costruzione o integrale recupero;

– Domanda potenziale di abitazioni.

Dall’analisi svolta emergono con chiarezza i fattori maggiormente incidenti sulla riduzione dei valori immobiliari che, con eguale peso, sono riconducibili al reddito delle famiglie e al basso tasso di rinnovo del patrimonio abitativo con valori rispettivamente di 0,74 e 0,72 su un valore massimo di 1,00.

Non sono le variabili macro come Pil (0,48) in stagnazione o la bassa inflazione (addirittura 0,08) a influire sul calo subito, in questi anni, dai prezzi degli immobili ma le condizioni redditualI delle fascie sociali che esprimono un fabbisogno abitativo e la scarsa qualità dell’offerta in gran parte costituita da vecchi immobili, che non attraggono il ceto medio disposto a investire ma solo per un upgrading abitativo.

La RUR – Rete Urbana delle Rappresentanze, è un Centro di ricerca economica e territoriale, attivo da quasi 30 anni.

Nata nel 1989 su iniziativa del Censis con la finalità di elaborare e sostenere proposte innovative per le trasformazioni della città e del territorio volte a migliorarne le qualità insediative, la RUR si propone di aggregare realtà metropolitane e sistemi locali, istituzioni, imprese, enti, associazioni e gruppi che operano per l’innovazione delle strategie urbane arricchendo le problematiche specifiche con una visione più ampia che comprenda le tematiche economiche ed imprenditoriali, la dimensione organizzativa, gestionale e finanziaria degli interventi, gli aspetti legati ai comportamenti individuali e all’integrazione sociale, la leadership locale e la rappresentanza politica.

L’associazione svolge un’azione di orientamento culturale attraverso il sostegno e la sensibilizzazione degli organi istituzionali, la comunicazione diretta all’opinione pubblica, la realizzazione di “patti locali per lo sviluppo” fra i protagonisti pubblici e privati operanti nelle diverse città italiane. In quest’ottica la RUR organizza seminari, forum, laboratori sperimentali, studi e sperimentazioni relativi a programmi di intervento urbano.