L’Agenzia delle Entrate, attraverso l’Osservatorio del Mercato immobiliare, ha diffuso i dati sul Mercato immobiliare della capitale nel 2019, con le Statistiche regionali relative agli immobili residenziali.

Il mercato immobiliare residenziale della città di Roma evidenzia un trend positivo con 32.758 NTN ed una variazione percentuale di aumento di compravendite nel 2019 rispetto al 2018, pari al 2%.

Contrariamente alle compravendite, l’andamento delle quotazioni nel 2019 rispetto al 2018 presenta una generalizzata flessione con il dato comunale di -2,5%, determinato soprattutto dall’andamento negativo economico-finanziario del mercato immobiliare nonché dal difficile accesso ai crediti bancari.

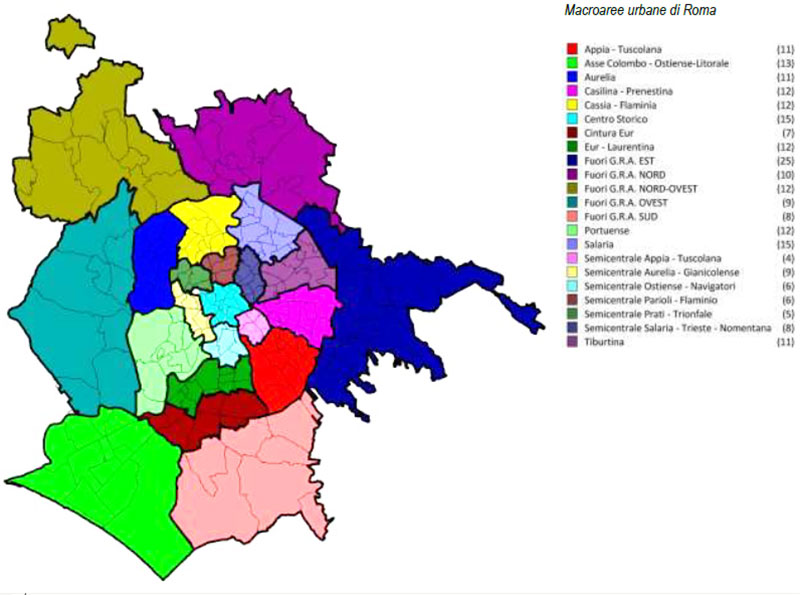

Per consentire una più fluida lettura dei dati riguardanti l’analisi del mercato immobiliare della capitale, il territorio è stato articolato in 22 macroaree di diversa ampiezza.

Le macroaree, che aggregano un numero variabile di zone OMI (233 complessivamente), presentano caratteristiche simili per densità di urbanizzazione, situazioni socio-economiche, servizi, infrastrutture e posizione geografica.

Nella maggior parte delle macroaree di Roma (12 su 22) si registra un aumento delle vendite.

Si distinguono per una flessione considerevole le macroaree Salaria (-10,9%) e Semicentrale Appia-Tuscolana (-10,8%).

Il maggior numero di compravendite immobiliari prodotte nel 2019 si registra nelle aree Casilina -Prenestina (3.012 NTN), Fuori GRA EST (2.723 NTN) e Salaria (2.521 NTN).

La macroarea Casilina-Prenestina rappresenta in questo semestre il 9,2% delle transazioni movimentate nel mercato romano, mentre la minor fetta di mercato appartiene alla macroarea Fuori GRA Sud, che realizza solo lo 0,9% di NTN comunale.

L’IMI medio comunale pari a 2,28%, indica un mercato residenziale ancora poco dinamico anche se in ripresa.

In alcune macroaree come nella Cintura EUR (2,87%), EUR-Laurentina (2,56%) ed Appia-Tuscolana (2,52%), si nota una vivacità pur se il valore IMI massimo registrato si attesta ancora al di sotto del 3%.

La quotazione di prezzo più elevata si registra nella macroarea Centro Storico (5.748 €/m2), che indica un differenziale pari a 2,01 volte la media comunale.

Seguono le macroaree Semicentrale Parioli – Flaminio (5.192 €/m2), Semicentrale Prati – Trionfale (4.157 €/m2) e Semicentrale Salaria–Trieste–Nomentana (4.111 €/m2), che rappresentano le aree più prestigiose della città.

In ambito comunale le macroaree con le quotazioni medie più basse si collocano nelle zone fuori il GRA, particolarmente nelle aree Est con 1.767 €/m2, Nord-Ovest con 1915 €/m2 e Sud con 1953 €/m2.

Tra queste, la macroarea Fuori GRA EST è però quella, come evidenziato in precedenza, che richiama il maggior interesse del mercato.

Nel dettaglio delle singole zone OMI, il maggior numero di compravendite (NTN) si è realizzato nelle aree: Ostia (934), Cinecittà Don Bosco (679) e Primavalle-Torrevecchia (546).

Le zone OMI dove si registra una buona dinamicità di mercato, con una percentuale IMI superiore al 3%, sono 16, in particolare la zona La Storta Casal San Nicola (7,03%), Mostacciano (4,26%) e Casal Boccone Bufalotta (4,24%).

Il minimo valore medio di compravendita si riscontra nella zona OMI Tragliatella con una quotazione pari a 1.133 €/m2, mentre le quotazioni medie più elevate si raggiungono nelle zone OMI interne alla prestigiosa e ricercata macroarea del Centro Storico, ovvero “Tridente” che comprende i rioni Campo Marzio, Colonna, Pigna e Trevi (8.050 €/m2, pari a 2,81 volte la media comunale), “Corso Vittorio” che comprende i rioni Ponte, Parione, Regola e Sant’Eustachio (7.913 €/m2, pari a 2,77 volte la media comunale) e “Sant’Angelo Campitelli” (7.800 €/m2, pari a 2,73 volte la media comunale).

Estratto da “Statistiche Regionali – Il mercato immobiliare residenziale anno 2019 – Lazio” – 19 giugno 2020.