Il mercato immobiliare italiano ha archiviato il 2020 con un andamento migliore delle attese, grazie ad una seconda metà d’anno particolarmente positiva sul fronte dei volumi di attività.

La domanda immobiliare ha trovato supporto nelle misure eccezionali di sostegno varate dal Governo e nelle favorevoli politiche monetarie e fiscali europee, che hanno facilitato l’accesso al credito e creato un’opportunità di allocazione del risparmio delle famiglie meno esposte alla crisi economica.

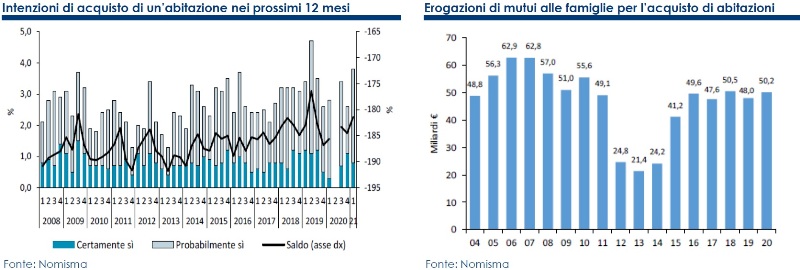

Nel 2020 sono aumentate le erogazioni di mutui, sostenute dal consistente ricorso a sostituzioni e surroghe nonché, soprattutto nella seconda metà del 2020, anche dalle richieste di nuovi finanziamenti.

Questa situazione tuttavia è considerata dagli esperti di Nomisma del tutto transitoria, in quanto legata a misure di sostegno messe in campo per affrontare l’emergenza, che verranno meno una volta che il livello dei contagi rientrerà entro i limiti di guardia.

Alcuni scompensi saranno quindi inevitabili sul mercato immobiliare.

Le prospettive per il mercato immobiliare indicate da Nomisma per il prossimo triennio delineano un’evoluzione altalenante, con una performance positiva delle compravendite attesa fino a metà 2021 per poi ripiegare sul ritiro delle misure economiche emergenziali, implementate dal Governo, fino a metà 2022.

Successivamente una ripresa graduale del percorso di crescita dovrebbe rafforzarsi nel corso del 2023.

Sul fronte dei prezzi è atteso un proseguimento della riduzione che dovrebbe interessare il settore residenziale nell’anno in corso, mentre per gli immobili di impresa è previsto un prolungamento della contrazione anche al 2022.

La modesta contrazione del mercato immobiliare verificatasi nel 2020, considerando la gravità dell’evento pandemico (calo delle compravendite residenziali del 7,7% annuo e di quelle commerciali del 7,6% annuo), non è da considerare secondo Nomisma uno scampato pericolo da ulteriori flessioni o anche solo dal protrarsi di una fase di debolezza.

Le prospettive di recupero rimangono ancorate al progressivo ritorno dell’economia sui livelli pre-pandemia.

Lo scenario indicato da Nomisma delinea una prosecuzione della crescita delle transazioni nel settore residenziale, almeno nella prima metà del 2021, come evidenziano le intenzioni di acquisto riportate nel grafico sottostante.

Per la seconda parte del 2021 si profila, invece, una fase di flessione del mercato, che è attesa protrarsi fino a metà dell’anno prossimo.

Il percorso di crescita dovrebbe riprendere nel 2° semestre del 2022 e proseguire lungo tutto il 2023.

Il settore residenziale non può prescindere dal sostegno del finanziamento bancario, che nel 2020 ha visto addirittura un incremento delle erogazioni a 50 mld di euro dai 48 mld, ma il deterioramento dei profili di rischio attesi nei prossimi mesi potrebbe indurre le banche ad assumere atteggiamenti più prudenti sulle nuove erogazioni, attraverso un irrigidimento dei parametri di concessione del credito.

Secondo Nomisma, questa fase transitoria rallenterà l’intensità della ripresa, in particolare nel 2022, esaurendo i propri effetti nel corso del 2023.

Tra i vari elementi di preoccupazione emerge in primo piano l’uscita dalle moratorie, che già a metà 2021 vedrà la riattivazione di numerosi contratti, le cui rate sono state congelate e che è probabile rappresentino una fonte di nuove sofferenze.

Nel corso del 2020 il calo dell’attività di compravendita è stato accompagnato da una flessione dei prezzi, sebbene di entità contenuta, manifestando una capacità di adeguamento insolita per il mercato immobiliare, che nelle passate recessioni economiche ha sempre mostrato un adeguamento temporale più ampio dei valori.

Le prospettive per il mercato immobiliare secondo Nomisma indicano una flessione dei prezzi circoscritta all’anno in corso per il settore residenziale, mentre per quanto riguarda gli immobili di impresa la contrazione è attesa protrarsi anche nel 2022.

Fonte: Intesa Sanpaolo – Direzione Studi e Ricerche – 26 aprile 2021