L’UBS Global Real Estate Bubble Index analizza i prezzi degli immobili residenziali in 25 grandi città in tutto il mondo. Nell’edizione di quest’anno, si approfondisce l’andamento dei mercati immobiliari di alcune delle città in lista, l’impatto della pandemia di coronavirus ed i suoi potenziali effetti negativi a lungo termine sull’edilizia urbana.

In che modo il COVID-19 ha un impatto sui mercati immobiliari?

I mercati immobiliari sembrano resistere relativamente bene al coronavirus. Sorprendentemente, la crescita dei prezzi delle case ha anche accelerato quest’anno.

Ma la pandemia sembra far riconsiderare il dove vivere.

L’aumento dell’home office e la pressione sui redditi delle famiglie, alla luce dei prezzi degli appartamenti in città già difficilmente accessibili, rendono la vita in periferia un’alternativa attraente. Tenendo conto di questi fattori, sono probabili alcuni effetti negativi a lungo termine sulla domanda di abitazioni urbane.

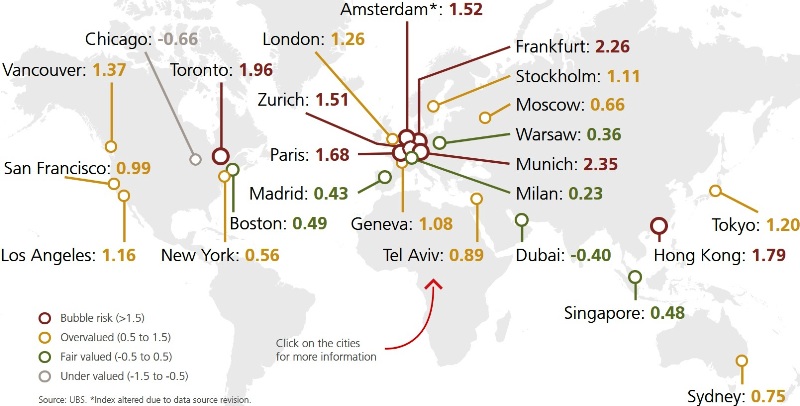

Dove sono i maggiori rischi di bolla nel 2020?

Il Global Real Estate Bubble Index, monitora e confronta il rischio di bolle in 25 città in tutto il mondo, negli ultimi tre anni.

Monaco di Baviera e Francoforte sono in cima alla lista del 2020.

Parigi e Amsterdam seguono da vicino, entrando in territorio di rischio bolla a fianco delle due città tedesche.

Analogamente, anche Zurigo, Toronto e Hong Kong presentano forti squilibri.

A differenza dell’anno scorso, il mercato immobiliare di Vancouver si trova ora in fascia sopravvalutata, insieme a Londra, San Francisco, Los Angeles e, in misura minore, New York. Milano, Boston, Singapore e Dubai presentano ancora valutazioni eque.

Lo stesso vale per Varsavia, che è stata inclusa nello studio per la prima volta. Chicago rimane sottovalutata ed è l’unico mercato a trovarsi in questa situazione.

Mediamente, i tassi di crescita dei prezzi annuali, rettificati per l’inflazione nelle città prese in esame, hanno subito un’accelerazione negli ultimi quattro trimestri.

In molte metropoli europee i prezzi sono saliti di oltre il 5%, con Monaco, Francoforte e Varsavia in testa.

La crescita dei prezzi nelle città asiatiche e americane, con l’eccezione di Sydney, è rimasta in un range a singola cifra medio-bassa.

Madrid, San Francisco, Dubai e Hong Kong sono le uniche città ad avere registrato un calo dei prezzi.

L’ultima volta in cui si è registrato un minor numero di città con una crescita dei prezzi negativa risale al 2006.

Milano, mercato resiliente:

«Nonostante gli effetti della pandemia, soprattutto nella prima metà del 2020, il mercato immobiliare milanese continua a essere molto resiliente e abbiamo assistito addirittura a un aumento dei prezzi dell’1,5% nel corso degli ultimi 4 trimestri

ha concluso Paolo Federici, Market head di Ubs Global Wealth Management in Italia, aggiungendo:

Se da un lato l’incremento del telelavoro e l’impatto del Covid-19 sul turismo e sui grandi eventi hanno avuto ripercussioni negative sul centro città e spinto la domanda verso aree semicentrali, dall’altro continuerà a esserci una richiesta di abitazioni nell’area metropolitana a condizione che la ripresa economica in corso a Milano non rallenti.

Inoltre, prevediamo che la crescita demografica positiva, le condizioni di finanziamento interessanti nonché il rapporto favorevole tra il costo degli immobili e i redditi dei residenti, dovrebbero continuare a sostenere la ripresa del settore immobiliare nel medio termine».

Principali “takeaway” dell’indice delle bolle di quest’anno:

I prezzi delle case a Singapore sono aumentati solo leggermente negli ultimi due anni. Tassi ipotecari interessanti, fondamentali di mercato e una domanda resiliente, dovrebbero limitare il ribasso.

Nei prossimi trimestri, probabilmente, a Zurigo la disponibilità dei potenziali acquirenti di case a pagare diminuirà probabilmente nel centro della città. Se l’economia rimane in crisi per un periodo più lungo, i prezzi elevati nel mercato interno svizzero saranno alla fine insostenibili.

New York è una città veramente globale e dovrebbe rimanere relativamente attraente per gli investitori facoltosi, oltre il COVID-19.

Detto questo, è molto probabile che i proprietari di case vedano un impatto negativo sui valori delle proprietà dalla pandemia, per il prossimo futuro.

I governi hanno sostenuto la resilienza del mercato, ma l’incertezza incombe:

Nonostante la pandemia, nella prima metà del 2020 i mercati immobiliari sono rimasti resilienti. Lo studio individua tre motivi principali:

– in primo luogo, i prezzi delle abitazioni sono un indicatore economico retrospettivo e riescono a riflettere una recessione economica solo con un certo ritardo;

– in secondo luogo, la maggior parte dei potenziali acquirenti di immobili non ha subito perdite di reddito dirette nel primo semestre del 2020. Le agevolazioni creditizie per le imprese e i programmi di lavoro a orario ridotto hanno attenuato le ricadute della crisi;

– in terzo luogo, i governi hanno sostenuto i proprietari di immobili in molte città durante i periodi di lockdown. I sussidi per l’edilizia abitativa sono stati aumentati, le tasse sono state ridotte e le procedure di pignoramento sono state sospese.

Mark Haefele, Chief Investment Officer di UBS Global Wealth Management, sostiene:

“Rimane incerta l’influenza che l’aumento della disoccupazione e le fosche prospettive di reddito delle famiglie avranno sui prezzi degli immobili.

Tuttavia, è chiaro che l’attuale accelerazione non è sostenibile nel breve periodo. Le locazioni sono già diminuite nella maggior parte delle città, il che indica che probabilmente emergerà una fase di correzione quando i sussidi verranno meno e la pressione sui redditi aumenterà.

Le elevate valutazioni di mercato e le incerte prospettive a breve termine mettono a fuoco la traiettoria a più lungo termine dell’edilizia residenziale cittadina.

Da un lato, rimangono in vigore i principali fattori di apprezzamento dell’edilizia abitativa urbana, ovvero opportunità di lavoro e servizi superiori, bassi costi di finanziamento e crescita limitata dell’offerta. Dall’altro, la pandemia sembra accelerare lo spostamento della crescita demografica dalle città alle aree metropolitane.”

Claudio Saputelli, Head of Real Estate di UBS Global Wealth Management, spiega:

“L’ascesa del telelavoro mette in discussione la necessità di vivere vicino ai centri urbani.

La pressione sui redditi delle famiglie fa sì che molte persone si trasferiscano in zone suburbane più accessibili.

Inoltre, le città già indebitate o economicamente più deboli dovranno rispondere a questa crisi economica con aumenti delle tasse o tagli alla spesa pubblica, nessuno dei quali è di buon auspicio per i prezzi degli immobili.

Considerati nel loro insieme, questi fattori rendono probabili alcuni effetti negativi a lungo termine sulla domanda di alloggi urbani”.

Fonte: ubs.com e monitorimmobiliare.it – 30 settembre 2020