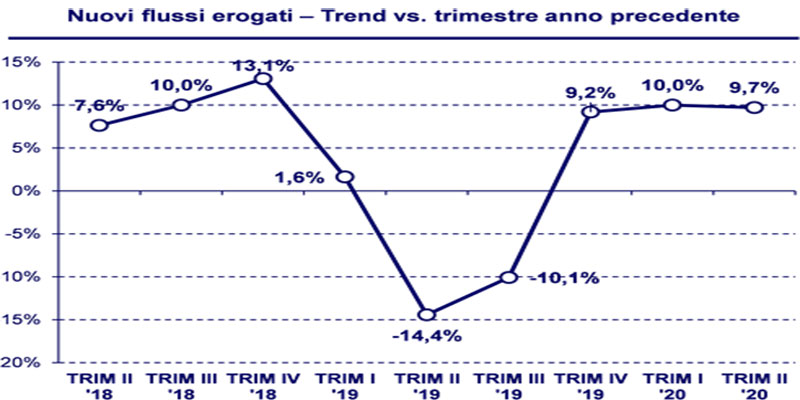

Mercato dei mutui in crescita anche nel secondo trimestre 2020 (+9,7%). Trainato da erogazioni con finalità surroga e tassi fissi a livelli di minimo storico (90% delle preferenze espresse sull’online).

A ottobre torna il timore di nuovi impatti negativi legati al covid-19 e la domanda inizia a ritracciare (-8% nelle prime settimane).

Queste alcune delle più significative evidenze che emergono dalla nuova edizione della Bussola Mutui, il bollettino trimestrale firmato CRIF e MutuiSupermarket.it, che offre una panoramica aggiornata e completa delle tendenze in atto nel mercato italiano dei mutui residenziali e immobiliare.

Nel primo semestre dell’anno, il valore aggregato delle nuove erogazioni registra una crescita incoraggiante: +10% rispetto al medesimo periodo del 2019.

L’incremento registrato da Banca d’Italia, sia in termini percentuali sia in termini assoluti (circa +2,2 miliardi di euro), risulta particolarmente positivo malgrado le misure di lockdown della scorsa primavera, che avevano portato ad una limitata operatività lato sistema bancario.

La dinamica di crescita dimostra quindi come gli Istituti di credito siano riusciti, nonostante le restrizioni, a portare a termine una larga parte delle nuove operazioni di mutuo avviate dalle famiglie italiane fra fine 2019 e inizio 2020.

Uno dei fattori che in questa delicata fase ha sostenuto maggiormente la domanda e le erogazioni di nuovi mutui è sicuramente il livello degli indici IRS che da mesi restano a valori prossimi allo zero, in alcune occasioni scendendo addirittura in terreno negativo.

Più in particolare, questa situazione ha continuato a sostenere la richiesta di nuovi mutui a tasso fisso che nei primi tre trimestri del 2020 hanno rappresentato circa il 90% delle preferenze espresse dai richiedenti sul canale internet, confermando definitivamente una vera e propria polarizzazione della domanda verso i mutui a tasso fisso.

Andando ad analizzare la domanda a livello di finalità, emerge come la ripresa post-lockdown quanto meno sul canale online sia stata trainata non solo dalle richieste di mutuo con finalità surroga – che sul canale hanno rappresentato nel terzo trimestre circa il 46% del totale – ma anche dalle nuove richieste di mutuo con finalità acquisto.

Il cui peso risulta in costante crescita da inizio 2020 e raggiunge il 46% del totale delle richieste raccolte nel terzo trimestre.

Questa progressiva inversione di peso fra la finalità surroga e acquisto sul canale online è correlata a una serie di fattori: da un lato, valutazioni degli immobili che continuano a rimanere a livelli sempre molto interessanti, dall’altro tassi di interesse che permangono a livelli di minimo da diversi trimestri e un bacino di potenziali mutuatari interessati alla surroga del proprio mutuo che si restringe sempre più nel corso del tempo.

Lato domanda a livello di sistema – intesa come vere e proprie istruttorie formali presenti sul Sistema di Informazioni Creditizie gestito da CRIF e non semplici richieste di informazioni o preventivi online – dopo il forte rallentamento del periodo di lockdown, nei 4 mesi successivi si è consolidato un percorso di ripresa, con aumenti pari a +13,3% a giugno, 30,1% a luglio, +33,7% ad agosto e +13,0% a settembre.

Le rilevazioni relative alle prime tre settimane di ottobre, però, mostrano una brusca interruzione della dinamica positiva (con una flessione prossima al -8%) che potrebbe essere riconducibile anche alla crescente preoccupazione delle famiglie per il veloce aumento dei casi di positività al Covid-19 nel nostro Paese e alla conseguente riprogrammazione degli impegni di spesa più onerosi, come nel caso dell’acquisto di un’abitazione.

Lato offerta di credito e livello tassi di interesse, la situazione attuale rimane come detto molto favorevole: nel corso del terzo trimestre 2020, i migliori spread di offerta rimangono stabili per i mutui a tasso variabile e subiscono un lieve aumento per i mutui a tasso fisso.

Per una operazione di mutuo di 140.000 euro, durata 20 anni, valore immobile 220.000 euro, i migliori spread per mutui a tasso variabile si assestano attorno ad una media dello 0,8% nel corso del terzo trimestre 2020, mentre i migliori spread per mutui a tasso fisso permangono su una media dello 0,3%.

Si segnala, inoltre, come oggi sia possibile finalizzare una operazione a tasso fisso a tassi non troppo distanti da quelli variabili: acquistare una casa di valore 220.000 euro con un mutuo di 140.000 euro a 20 anni comporta un tasso di interesse fisso pari allo 0,40% mentre per l’omologo mutuo il tasso di interesse variabile risulta essere pari allo 0,30%.

La forchetta fra tassi fissi e variabili risulta dunque essersi ristretta enormemente nel corso dei trimestri, portando il differenziale fra tassi fissi e tassi variabili a non più di 10-20 punti base rispetto differenziali storici compresi fra i 50 e 100 punti base.

Lato mercato immobiliare, il prezzo al metro quadro degli immobili residenziali oggetto di garanzia di mutuo ipotecario, mette a segno per il terzo trimestre consecutivo un andamento positivo con una crescita del +1,9% nel corso del terzo trimestre su base annua, che cela tuttavia l’andamento dell’ultimo trimestre che ha fatto segnare un –3,3% rispetto al II trimestre del 2020.

Si attendono, inoltre, che i prossimi mesi siano ancora all’insegna della contrazione sia dei valori sia delle transazioni.

Ricordiamo che veniamo da una crisi immobiliare che dura da oltre 10 anni che ha determinato un trend deflativo dei prezzi portandoli solo di recente ad una graduale stabilizzazione fino ad una timida ripresa soprattutto a livello locale.

Entrando nel dettaglio, in questo terzo trimestre osserviamo un recupero su entrambi i segmenti degli immobili usati e degli immobili nuovi con i prezzi/mq degli immobili usati che nel terzo trimestre 2020 crescono del +1,1% rispetto al terzo trimestre 2019 ed i prezzi/mq degli immobili nuovi che segnano un +3,0%.

A livello geografico, la ripresa è maggiore nel Nord Est e Sud e Isole, con rispettivamente un +4,5% e un +3,8% rispetto al terzo trimestre 2019, mentre nelle aree geografiche Centro e Nord Ovest lo scostamento si attesta rispettivamente al +1,0% e -0,4%.

Rimanendo sul fronte immobiliare, come atteso, l’esplosione della pandemia ha temporaneamente bloccato i piani di investimento degli italiani portando il trend delle compravendite ad un -27,2% nel secondo trimestre 2020.

Se analizziamo questo dato nel dettaglio, vediamo però che la dinamica del numero compravendite ha seguito da vicino l’evoluzione delle misure di lockdown, con un calo drastico del -57,7% in aprile, diventando in seguito -21,2% in maggio e -6,1% in giugno.

I segnali di ripresa relativamente al numero di compravendite residenziali saranno ad ogni modo da confermare alla luce dei nuovi dati Agenzia delle Entrate relativi al terzo trimestre 2020, che saranno pubblicati nel corso delle prossime settimane.

“Dopo una decisa contrazione dei flussi erogati durante i mesi di lockdown di marzo e aprile, il mercato dei mutui è tornato a crescere nei 4 mesi successivi, trainato dalle erogazioni con finalità surroga che hanno beneficiato di tassi di interesse stabili e a livelli di minimo storico.

Il drop negativo sulle erogazioni causa Covid-19 è quindi stato assorbito e sui primi 6 mesi del 2020 Banca d’Italia ha rilevato una crescita complessiva dei nuovi flussi di mutui erogati pari a circa il +10%

commenta Stefano Rossini, Amministratore e Fondatore di MutuiSupermarket.it.

Indici IRS praticamente azzerati hanno mantenuto la domanda di mutui dinamica nel corso del terzo trimestre 2020, con tassi di interesse per mutui a tasso fisso che su diverse durate di finanziamento si sono posizionati a pochi punti base di differenza dagli omologhi mutui a tasso variabile.

Ma la situazione attuale risulta di forte incertezza e il timore di nuovi impatti negativi legati all’evoluzione della situazione Covid sembrerebbe rallentare se non addirittura invertire la ripresa della domanda di mutui registrata nel corso degli ultimi mesi.A livello di nuove erogazioni, al momento lo scenario più probabile è quello di una sostanziale stabilità del mercato dei mutui residenziali sul 2020, causata in buona parte da una sensibile contrazione delle erogazioni con finalità surroga rispetto alla seconda metà del 2019, che si era caratterizzata per significativi volumi di rifinanziamenti.

La crescita del mercato dipenderà ad ogni modo sempre più dall’evoluzione della domanda di mutui per acquisto casa, che pur potendo beneficiare di quotazioni immobiliari sempre molto interessanti di provvedimenti normativi di rilancio dell’immobiliare come l’eco bonus, il superbonus e le relative possibilità di cessione credito, potrebbe subire una nuova battuta d’arresto dovuta alla riprogrammazione degli impegni di spesa delle famiglie a causa dell’evoluzione dell’emergenza sanitaria.”

“I temi legati all’efficienza energetica degli immobili sono sempre più rilevanti agli occhi dei regolatori e delle istituzioni nazionali ed internazionali dato che gli immobili in Europa sono responsabili del 40% dei consumi energetici e del 36% delle emissioni di CO2”

afferma Stefano Magnolfi Executive Director di CRIF Real Estate Services.

“Ma gli immobili ‘verdi’ valgono di più di quelli che non lo sono? E quindi possono essere considerati meno rischiosi agli occhi degli istituti di credito ai fini dell’erogazione dei mutui?

Fino ad ora non avevamo avuto elementi per poter rispondere affermativamente a tali domande, ma oggi, grazie ad uno studio promosso dalla Commissione Europea e coordinato da EMF (European Mortgage Federation), cui ha preso parte attivamente, tra gli altri anche CRIF, si è dimostrata in termini scientifici la relazione fra efficienza energetica degli immobili e livello di rischio dei mutui.Prendendo in esame circa un milione di linee di credito di cui quasi 100.000 con dati relativi all’efficienza energetica degli immobili, è infatti emerso che esiste una correlazione negativa fra efficienza energetica degli immobili e rischio di credito, ovvero che più elevata è la classe energetica, minore è il rischio che il mutuo vada in default.

Inoltre si è visto che tale meccanismo è ancora più forte per gli immobili più efficienti, cioè appartenenti alle classi energetiche A o B.

Alla luce di queste considerazioni, ci rendiamo conto quindi che l’attuale misura del Superbonus del 110%, insieme alle altre agevolazioni legate alla riqualificazione energetica del patrimonio immobiliare, assumano sempre più una valenza strategica di lungo periodo e non si limitino ad essere di misure emergenziali ed estemporanee.”Fonte: CRIF – 16 novembre 2020