Nella nota mensile della Direzione Studi e Ricerche di Intesa Sanpaolo, si rileva come il mercato immobiliare italiano abbia mostrato una certa resilienza nel corso dei primi 9 mesi dell’anno, con un arretramento delle compravendite residenziali tutto sommato inferiore alle attese e grazie soprattutto a uno slancio imprevisto nel periodo estivo.

Solo nel 4° trimestre, con l’intensificarsi della seconda ondata virale, il mercato ha gradualmente mutato orientamento mostrando maggiore prudenza e acquisendo consapevolezza del ridimensionamento delle prospettive di ripresa economica attese nel 2021.

Il timore proviene non tanto dall’inattività registrata in corrispondenza delle ondate virali, ma dalla prolungata precarietà economica che da queste deriva.

L’attività di compravendita nel corso del 2021 dipenderà molto dall’effettiva tempestività ed efficacia con cui i vaccini annunciati nelle ultime settimane saranno resi disponibili: lo scenario più verosimile lascia intendere che sarà un processo molto graduale, tanto da rendere improbabile un effetto rimbalzo e una ripresa vivace del mercato.

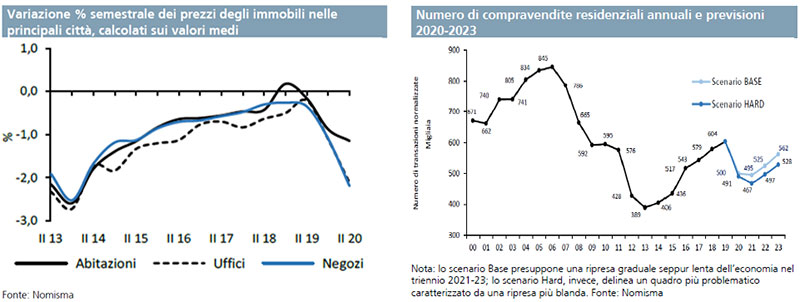

Le ripercussioni negative infatti, secondo Nomisma, sono su un doppio fronte: il lockdown prima e l’impoverimento poi, che costringono il settore residenziale ad attestarsi su volumi di compravendita inferiori di circa il 20% rispetto ai livelli del 2019 per quasi un triennio.

Tale scenario si pone a confronto con il dinamismo del periodo ante pandemia da COVID-19, che risultava alimentato da una propensione all’acquisto immobiliare oltre che per utilizzo diretto anche per investimento.

Si tratta, tuttavia, di un fenomeno superato dagli eventi, con le attenzioni degli investitori tornate ad essere tiepide, in attesa di misurare gli effetti sui valori degli immobili nello scenario post-pandemia.

Le proiezioni per il 2021 di Nomisma evidenziano livelli di attività non lontani da quelli registrati quest’anno per il segmento residenziale, con un risultato complessivo di 495.000 compravendite nello scenario più favorevole (scenario Base) e di 467.000 in quello più avverso (scenario Hard).

La ripresa del mercato è attesa, dunque, lenta e graduale e si manifesterà nel biennio 2022-23, seppur con un’intensità che non sarà tale da recuperare i livelli pre-COVID, mantenendo le transazioni sotto le 600.000 unità.

In tale quadro, il ridimensionamento dei prezzi registrato negli ultimi due semestri, seppure ancora moderato, sembra riflettere il cambiamento degli equilibri di mercato e anticipa le tendenze del prossimo triennio.

Nonostante la rigidità di adeguamento dei valori immobiliari, che tradizionalmente contraddistingue il mercato italiano, un abbassamento dei prezzi rappresenta un passaggio obbligato sulla via della sostenibilità in un contesto profondamente cambiato rispetto a inizio anno.

Se il segmento residenziale potrà comunque contare su un considerevole bacino di domanda che, seppure indebolita, manterrà l’interesse per la proprietà (caratteristica intrinseca alle famiglie italiane), diversa risulta la situazione delle unità immobiliari di impresa.

I riflessi della crisi economica sui bilanci aziendali sono in questo caso più rapidi e contribuiscono a delineare una prospettiva d’immediata riduzione di quantità scambiate e valori.

La ridefinizione dei canoni di mercato che, partendo dal settore commerciale si sta ora estendendo a quello direzionale, secondo Nomisma, finirà per imporre una svalutazione dei riferimenti patrimoniali.

Sul fronte degli investimenti corporate, la situazione appare al momento ancora controversa.

Infatti, se da un lato il 2020 ha visto arretrare gli investitori esteri, dall’altro lato ha mostrato un passo avanti degli investitori domestici che, al momento, ha consentito di limitare gli effetti su turnover e valori.

Per quanto riguarda le tipologie di immobili, si nota un significativo calo di interesse per i settori alberghiero e commerciale, che è stato in parte compensato dal balzo in avanti compiuto dalla logistica e dalla sostanziale tenuta del segmento direzionale.

Un quadro definitivo potrà essere formulato solo tra qualche tempo, quando sarà maggiormente visibile e quantificabile l’entità dei danni economici prodotti dal COVID-19.

INTESA SANPAOLO | Mercato Immobiliare e Finanziamenti – 11 dicembre 2020