Il quadro macroeconomico in progressivo deterioramento sta inevitabilmente condizionando l’andamento del mercato immobiliare.

Il trend rialzista, che ha alimentato le compravendite dal periodo post-pandemico fino a tutto il 3° trimestre di quest’anno, si sta indebolendo.

Gli effetti del cambiamento non sono ancora del tutto evidenti, ma è sufficiente osservare l’andamento del clima di fiducia dei consumatori per comprendere come le intenzioni di spesa si siano fortemente ridimensionate a causa della perdita del potere di acquisto che penalizza le famiglie italiane.

La stabilità dei salari, a fronte dell’impennata dell’inflazione, mette a rischio la capacità di spesa e di mantenimento degli stili di vita, facendo quanto meno posticipare ogni decisione di investimento importante.

A favorire la frenata contribuisce anche l’accresciuto costo di indebitamento che, associato a un orientamento vigile del sistema bancario italiano, riduce le possibilità di accesso al mutuo.

Dopo un 1° semestre caratterizzato ancora da una dinamica espansiva del mercato immobiliare, nella seconda parte dell’anno la tendenza rialzista appare decisamente meno intensa e tutt’altro che generalizzata.

L’acquisto di un immobile è diventato meno accessibile a famiglie e imprese rispetto a quanto non sia stato fino a qualche mese fa, anche in ragione della crescita dei valori di compravendita e locazione intervenuta nel frattempo.

Il segmento degli immobili di impresa di piccole dimensioni, dopo un trend timidamente espansivo innescato dalla prospettiva di un ritorno alla normalità dell’attività produttiva post pandemia, ha mostrato un’attenuazione della crescita, che era già piuttosto timida sia per numero di contratti che di valori.

Nel corso del 1° semestre dell’anno le compravendite di abitazioni in Italia hanno registrato un aumento tendenziale del 10,1%, leggermente inferiore al +11% degli immobili d’impresa.

La fase attuale di transizione apre a un’inevitabile flessione delle intenzioni di acquisto nella seconda metà dell’anno, situazione peraltro già evidente sul fronte del credito (flessione dei mutui).

Il preconsuntivo elaborato da Nomisma sul 2022 limitatamente al segmento abitativo restituisce infatti un calo delle transazioni dell’8,9% nel 2° semestre rispetto al 1°, riconducibile prevalentemente all’andamento del 4° trimestre dell’anno.

La risposta dei valori immobiliari al peggioramento del contesto di riferimento è ancora una volta improntata alla rigidità, con un’attenuazione della crescita dei prezzi ma senza rischi di cali significativi, quantomeno nel breve periodo.

La maggiore accelerazione delle compravendite in alcuni mercati rispetto ad altri fotografa una situazione eterogenea delle performance locali, spesso dovuta a ritardi accumulati nelle fasi di inversione dei cicli immobiliari.

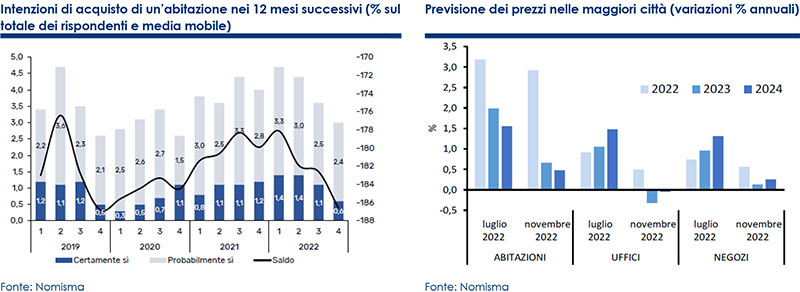

Secondo Nomisma, l’attenuazione della domanda determinerà un rallentamento dei prezzi immobiliari, favorendo una diminuzione dei valori reali rispetto a quelli preventivati lo scorso luglio.

Già in questo 2° semestre 2022, infatti, si è registrato un rallentamento della crescita dei prezzi delle abitazioni, dal momento che alla variazione congiunturale di +2,1% registrata dalla media delle grandi città nella prima parte dell’anno è seguita una variazione di +0,6% nella seconda parte, a testimonianza dei primi segnali di frenata del mercato.

In termini di media d’anno, il 2022 è atteso chiudere con un tasso di crescita di +2,9%, a cui seguirà un +0,7% nel 2023, che rappresenta la sintesi di andamenti molto eterogenei tra le maggiori città, passando dal +2,6% di Milano fino al -1,8% di Venezia.

La crescita è attesa modesta anche nel biennio successivo, con una variazione media di +0,5% nel 2024 e di +0,7% nel 2025.

Per quando riguarda il comparto degli investimenti corporate il grafico sottostante, elaborato sempre da Nomisma, evidenzia come la ripresa sia risultata sostenuta fino a tutto il 3° trimestre di quest’anno, alimentata dall’accresciuta attrattività dei settori alternativi (logistica e alberghiero), a cui si è aggiunto il ritorno di interesse per il segmento direzionale.

Il deterioramento del quadro macroeconomico ha, anche in questo caso, improvvisamente raffreddato gli entusiasmi, spingendo gli investitori stranieri su posizioni attendiste.

Il superamento dei livelli pre-Covid, che sembrava alla portata, appare ora piuttosto improbabile, nonostante i segnali di tenuta che l’economia continua a mostrare.

Le preoccupazioni per una possibile recessione, associata a tassi di rendimento straordinariamente esigui per tutte le principali tipologie, rappresentano i presupposti alla base della prudenza che è improvvisamente tornata a imperversare sul mercato immobiliare italiano.

Il differenziale di rendimento tra immobiliare e titoli di Stato, che in poco più di un anno ha registrato una variazione di 300 punti base (passando da uno spread favorevole all’immobiliare di oltre 200 punti a un gap negativo rispetto ai BTP di circa 100 punti), si è trasformato da fattore trainante della risalita a elemento scatenante di un possibile riprezzamento.

In conclusione, la cautela rimane la migliore risposta ai crescenti dubbi sulla sostenibilità dei prezzi correnti, che sono passati sostanzialmente indenni agli sconvolgimenti causati dalla pandemia, almeno fino a quando non ci sarà maggiore visibilità sulle prospettive economiche del Paese.

Fonte: Intesa Sanpaolo | Direzione Studi e Ricerche – 28 novembre 2022