Secondo i diversi scenari previsionali, l’impatto negativo della pandemia sul mercato immobiliare rischia di trascinarsi per i prossimi anni sia in termini di compravendite residenziali sia sui prezzi di uffici e negozi.

L’emergenza sanitaria sta portando dei cambiamenti che impatteranno in maniera differenziata sulle diverse tipologie immobiliari.

La percezione internazionale dei piani di recovery sarà fondamentale per determinare le strategie degli investitori corporate, secondo gli esperti di Nomisma.

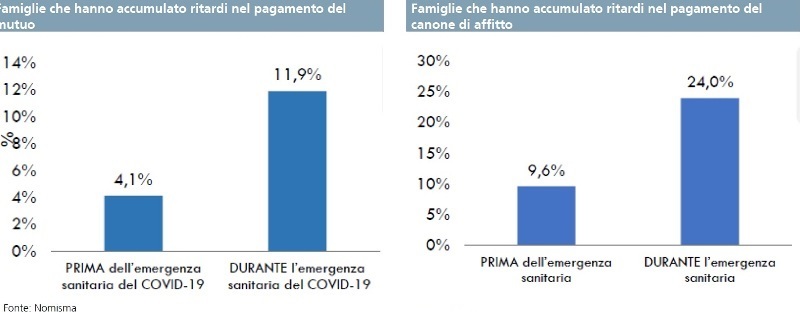

Il settore immobiliare segnala che, seppure gli impatti della crisi economica sulle famiglie non siano ancora totalmente visibili, è probabile che ci saranno dei riflessi negativi sulla capacità di sostenere i costi immobiliari ed effettuare investimenti.

Queste alcune delle tendenze di mercato emerse nel post-lockdown, nella ricerca elaborata da Intesa SanPaolo Casa.

Per quanto riguarda il segmento degli immobili residenziali, secondo il rapporto sull’andamento del mercato immobiliare italiano nel 1° semestre 2020 pubblicato da Scenari Immobiliari, il 1° semestre dell’anno in Italia è stato fortemente influenzato dalla pandemia, che ha comportato una notevole contrazione delle compravendite (-29,2%), prezzi medi in leggero calo (-0,4%) e rialzo della domanda di immobili in locazione, ma con spazi esterni.

Per quanto riguarda le grandi città, Milano (-16,1% le compravendite nel 1° semestre, -0,3% i prezzi medi) appare prudente sul fronte dell’usato e registra un buon andamento per le nuove residenze, mentre a Roma (-13,5% le compravendite e -0,1% i prezzi medi) il mercato ha sofferto meno e ora sta recuperando.

La domanda immobiliare ha evidenziato un calo della propensione all’acquisto perché molte famiglie sono preoccupate sull’evoluzione dell’economia e del mercato del lavoro.

Le prospettive sulla restante parte dell’anno e sul 2021 sono condizionate dalla situazione occupazionale e dalle misure di sostegno e rilancio messe in atto dal Governo.

In questo momento di grandi riflessioni sul futuro delle aree urbane, gli operatori immobiliari sono chiamati a fornire soluzioni innovative per rispondere alle nuove esigenze della domanda di imprese e persone.

La crisi generata dal COVID-19 si è inserita su processi di trasformazione in corso nel settore, accelerando il trend.

La tendenza emersa nelle ultime settimane post-lockdown, e riportata dai vari operatori sul mercato, indica una crescita di valore degli immobili oggetto di riqualificazione ed efficientamento energetico e sismico, ristrutturazioni da fare comprese, grazie anche agli incentivi del Governo.

Inoltre, c’è un rinnovato interesse, soprattutto in città, per soluzioni abitative caratterizzate da metrature medio-grandi e comprensive di spazi aperti esclusivi.

Diminuisce invece la richiesta di aree agricole e fabbricati destinati ai settori direzionale, commerciale e produttivo, sulla scorta delle difficoltà riscontrate da imprese e aziende nella fase di ripresa delle attività nel periodo post COVID-19.

Lo scenario futuro in questo ambito dipenderà da quanto sarà lunga e profonda la contrazione economica e anche da quanto lo smart working diventerà una consuetudine.

Perché il lavoro da casa potrebbe far aumentare la richiesta di abitazioni di maggiori dimensioni e, per contro, di uffici di dimensioni più contenute.

Così come il forte incremento dell’e-commerce potrebbe far emergere la maggiore necessità di capannoni rispetto ai negozi.

Nel settore uffici, i temi chiave post-pandemia per utilizzatori e investitori sono la sostenibilità ambientale degli edifici, il benessere per gli occupanti e la componente tecnologica e digitale.

Inoltre, gli interventi immobiliari devono essere integrati con il contesto urbano e, in particolare, con i servizi di trasporto.

In Italia c’è l’urgente necessità di continuare a migliorare lo stock immobiliare per ottenere stabili efficienti e in grado di fornire ambienti di lavoro ottimali.

Secondo gli esperti di Savills (consulente e gestore internazionale di investimenti immobiliari), sebbene la pandemia abbia dimostrato che il lavoro da casa sia gestibile per un numero maggiore di aziende e professioni rispetto a quanto ipotizzato in precedenza, le ricerche stanno dimostrando che solo una piccola minoranza di lavoratori desidera continuare a lavorare a tempo pieno da casa quando la pandemia sarà terminata.

Tali studi individuano una serie di svantaggi del lavoro da casa che sono emersi durante il lockdown; in particolare, molti lavoratori non hanno a disposizione un adeguato spazio di lavoro, mentre altri trovano difficile bilanciare le responsabilità professionali con la gestione familiare nello stesso ambiente.

Queste ricerche evidenziano il legame tra produttività e presenza concomitante che stimolano l’innovazione e le idee, facilitando la diffusione della conoscenza ma soprattutto l’apprendimento e lo sviluppo delle competenze.

Savills prevede che la crisi comporterà una maggiore enfasi, da parte delle società, rispetto al tema del well-being e una maggiore spesa per la salute dei dipendenti sul posto di lavoro.

Le società cominceranno a dare maggiore importanza alla qualità dell’ambiente d’ufficio, rivedendo i parametri di spazio per dipendente e introducendo un maggior numero di aree per rilassarsi e socializzare.

Gli edifici saranno più smart, dotati di termo scanner, verifiche biometriche, stazioni di igienizzazione e tecnologia touchless.

Anche nel settore logistico, le imprese hanno necessità di spazi efficienti, moderni e in luoghi strategici. Alcuni settori che già erano molto dinamici, e-commerce, grossisti alimentari e farmaceutici, si sono dimostrati resilienti e, secondo gli esperti del comparto, necessiteranno di maggiori spazi per le loro attività.

Per soddisfare questi bisogni gli immobili logistici si stanno trasformando con nuove tecnologie e integrando con le aree urbane, differenziandosi per tipologia e posizione.

Secondo gli operatori del settore, tra gli investitori attivi sul mercato italiano, la logistica si manterrà al centro delle strategie di investimento.

Fonte: Intesa Sanpaolo – Direzione Studi e Ricerche – 17 luglio 2020