Il numero di quest’anno dei Quaderni dell’Agenzia delle Entrate affronta diversi temi, pubblicando una serie di ricerche e analisi svolte all’interno della Direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare.

Il quadro generale del periodo 2000-2017:

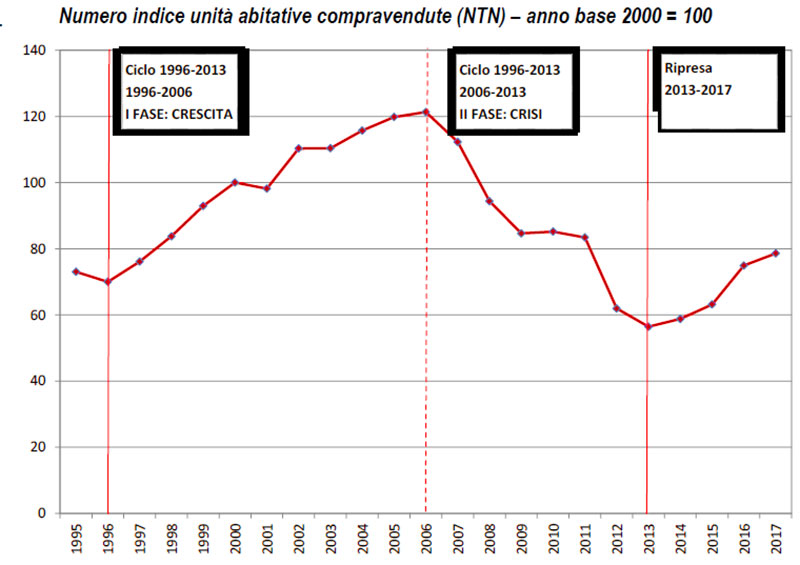

È ampiamente conosciuto il trend che ha caratterizzato il mercato residenziale, dalla metà degli anni ’90 del primo millennio a tutti gli anni duemila.

Il periodo considerato mostra una forte crescita del numero di case acquistate nel decennio 1996-2006 (dal 2000 al 2006 sono state quasi 5,4 milioni le abitazioni compravendute), seguita da un’altrettanta forte caduta del numero di acquisti (tra il 2007 e il 2013 si sono avute circa 1,4 milioni di compravendite in meno rispetto al periodo di crescita).

Dal 2014 si assiste ad una ripresa delle compravendite.

L’andamento descritto è ben rappresentato dal grafico precedentemente rappresentato.

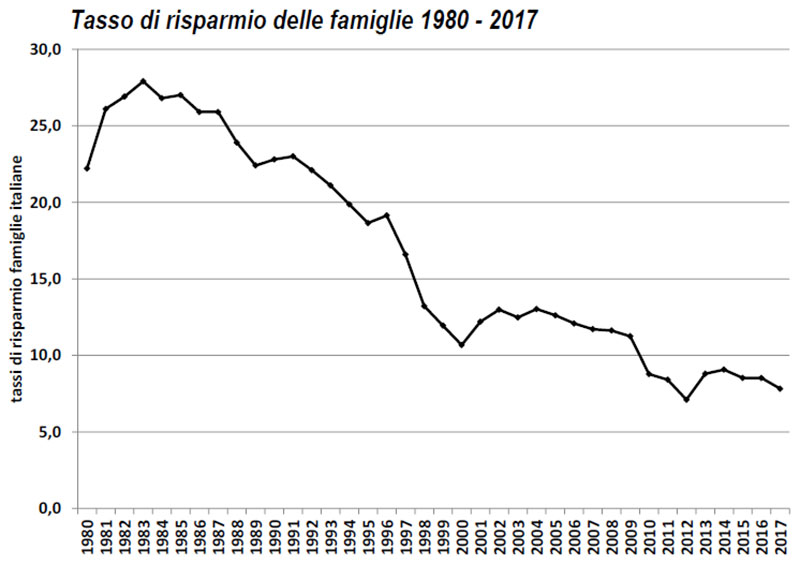

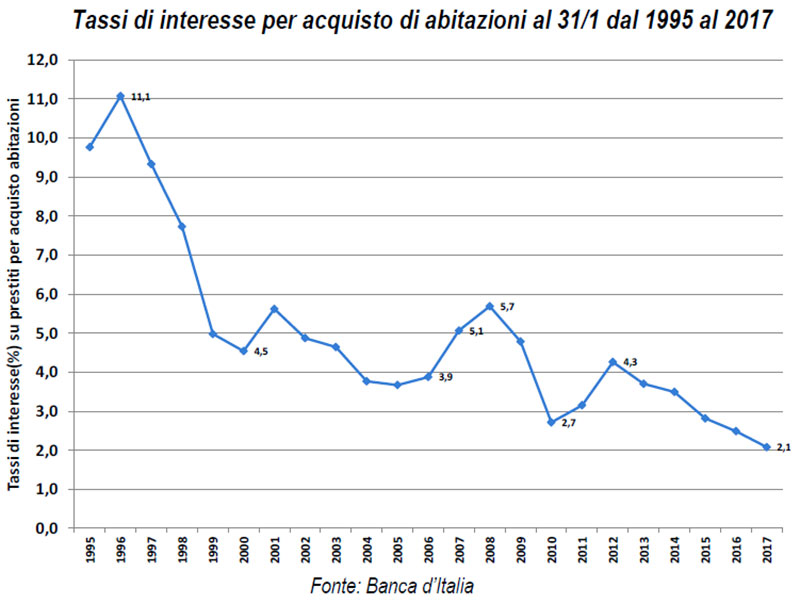

Le figure successive mostrano l’andamento del tasso di risparmio delle famiglie tra 1990 e il 2017 e quello del tasso di interesse dal 1995 al 2017.

Nel ventennio antecedente il 2000 le famiglie italiane hanno accumulato un cospicuo ammontare di risparmio, tenuto conto che tra il 1980 e il 1998 il tasso di risparmio annuo non è mai stato inferiore al 15%, con picchi superiori al 25% tra il 1983 ed il 1987.

Così alla fine degli anni novanta, la possibilità di acquistare abitazioni (sia come abitazione principale sia per investimento), aveva una base finanziaria relativamente solida.

Tale condizione fu poi rafforzata dalla formidabile discesa dei tassi di interesse per il finanziamento degli acquisti in abitazioni, causata dal processo disinflazionistico dell’economia italiana e poi dall’adesione alla moneta unica.

Dall’11,1% del 1996, il tasso di interesse scese fino al 4,5% nel 2000: una riduzione di ben sette punti percentuali.

Questo consentì a molte famiglie, che possedevano la quota necessaria di risparmio accumulato, di accedere al mutuo per finanziare l’acquisto essendo il costo del finanziamento via via più basso e quindi l’incidenza della rata sul reddito più sostenibile.

Nel decennio 1996-2006, il tasso di crescita del PIL in termini reali registrò un incremento dell’1,5% medio annuo; analogamente crebbe anche la spesa per consumi finali delle famiglie residenti (+1,6%).

Nello stesso periodo le retribuzioni interne lorde (costo del lavoro) a prezzi di mercato, incrementarono del 4,5% medio annuo. Una condizione generale che, pur in condizioni di bassa crescita (con alcuni brevi balzi del PIL reale nel 2000, +3,7%, e nel 2006, +2%) consentiva alle famiglie di avere aspettative per il futuro quantomeno non negative.

Esistevano quindi le condizioni macroeconomiche di contesto per una disponibilità all’acquisto dell’abitazione da parte delle famiglie.

Sul fronte specifico del mercato residenziale, inoltre, i prezzi in termini reali all’inizio dell’anno 2000 erano ancora inferiori a quelli registrati nel breve ciclo 1990-1993, in particolare rispetto al 1992.

Infatti, con riferimento all’anno base 1992 (I=100), nel 2000 l’indice risultava pari a 91,1, con una riduzione percentuale del livello, quindi, dell’8,9%.

In termini relativi, rispetto ai periodi immediatamente precedenti alla forte caduta dei tassi di interesse, le case risultavano pertanto, in termini reali, anche meno care.

Queste condizioni generali hanno sollecitato la crescita della domanda di abitazioni cui ha fatto immediatamente seguito una crescita dei loro prezzi nominali, seppur con intensità differenziata tra i diversi territori.

Nel periodo 2000-2006, le quantità compravendute in termini di superfici incrementano ad un tasso medio annuo del 2,8%, mentre le quotazioni a un tasso più che doppio e pari al 6,3%.

Nel 2006 si raggiunge l’apice della fase di espansione delle quantità compravendute. Due fattori critici, quali la forte crescita dei prezzi che – si è visto – ha caratterizzato il periodo espansivo e l’inversione di tendenza dei tassi di interesse, diminuiti progressivamente fino al 2005, ma che tra il 1 gennaio 2006 ed il 1 gennaio 2007 aumentano di 1,2 punti percentuali, fermano la spinta propulsiva del mercato residenziale.

A questo si aggiunga che il tasso di risparmio, a partire dal 1998, scende sotto la soglia del 15% e quindi tende a ridursi il flusso di nuovo risparmio accumulabile ai fini anche dell’acquisto delle abitazioni.

Nel 2007 le compravendite di abitazioni si riducono per cause che possiamo definire endogene al mercato immobiliare, nel senso che dipendono dalle variabili che influenzano le variazioni della domanda.

Nel 2008-2009 esplode la crisi finanziaria e dell’economia reale e si registra il crollo delle quantità di abitazioni compravendute: tra il 2006 ed il 2009 le quantità (in termini di superfici) si riducono di oltre il 30%.

L’indice delle quotazioni continua a salire. Il tracollo delle quantità compravendute è dovuto alla riduzione della domanda innescata dalla crisi economica generale: il PIL reale si riduce dell’1,1% nel 2008 e di un ulteriore 5,5% nel 2009.

Il PIL pro-capite a prezzi di mercato del 2009 segna il -7,7%, rispetto a quello registrato nel 2007.

Si riduce l’occupazione: nel 2009 si contano quasi 600 mila occupati in meno rispetto al 2007.

La crisi ovviamente fa mutare drasticamente anche le aspettative delle famiglie in ordine alle previsioni sul futuro e ciò non fa che amplificare i dati oggettivi che spiegano la riduzione della domanda di abitazioni.

La significativa caduta dei tassi di interesse (tre punti tra il 2008 ed il 2010) non produce nell’immediato alcun risultato, anche perché le politiche di erogazione del credito diventano oltremodo prudenti.

Tra il 2010 e il 2011, tuttavia, si assiste ad una condizione di stazionarietà del mercato residenziale (le superfici compravendute aumentano nel complesso, tra il 2009 e il 2011, dello 0,4%, mentre le quotazioni incrementano dello 0,6%).

Nel 2012 sopraggiunge la seconda crisi, legata anche alla crisi del debito sovrano, con il PIL che si riduce in termini reali del -2,8% nel 2012 e di un ulteriore -1,7% nel 2013.

Lo spread tra i BTP decennali e gli omologhi Bund tedeschi, schizzò nel novembre 2011 fino a un massimo di 574 punti base.

Il PIL a prezzi di mercato procapite nel 2014, risulta inferiore dell’11,6% rispetto al 2007.

Gli effetti di questa seconda crisi sul mercato residenziale, in termini di quantità di superficie compravenduta, sono devastanti: -31,2%, tra il 2009 ed il 2013.

In sostanza, la superficie compravenduta nel 2013 risulta più che dimezzata rispetto a quella del 2006 (circa il 48% in meno).

In questa fase, l’aumento nel 2012 dell’imposta patrimoniale sugli immobili (IMU), non fu certamente un corroborante.

In effetti, l’incremento di un’imposta patrimoniale influenza negativamente soprattutto la domanda per investimento o per tempo libero (la seconda casa), in quanto riduce il rendimento netto e rende più oneroso il costo d’uso.

Tuttavia, per la domanda di investimento in abitazioni – in particolare per i redditi più elevati – venne in soccorso, nel 2012, la cosiddetta cedolare secca che si applica alle locazioni per uso abitativo tra persone fisiche.

Con la seconda crisi, anche l’indice delle quotazioni – a partire dal 2012 – inizia a flettere, come ovvia conseguenza dell’ulteriore crollo della domanda.

Tale riduzione, assieme alla nuova discesa dei tassi di interesse, che tra il 2012 ed il 2017 scivolano progressivamente dal 4,3% al 2,1%, oltre al ritorno a politiche creditizie meno severe da parte del sistema bancario, determinano una ripresa delle compravendite a partire dal 2014, con un picco nel 2016, che prosegue ancora nel 2017.

La variazione dello stock di abitazioni, sia come numero di unità immobiliari censite in catasto, che come superficie delle stesse, aumenta per l’intero periodo 2000-2017 ad un tasso medio annuo, rispettivamente dell’1,24% e dell’1,35%.

Il tasso medio annuo risulta più alto nella fase di crescita del ciclo (+1,77% in termini di superficie) e si attenua nella fase di crisi (+1,52%). Nella fase di ripresa degli scambi, si assiste a un crollo del tasso medio annuo che risulta circa 1/4 di quello della fase di crescita (+0,42%).

La crisi si è riverberata, e non poteva essere altrimenti, in misura particolarmente aspra sul settore delle costruzioni che, nonostante la ripresa degli scambi, stenta ancora a recuperare i timidi segnali positivi nel 2016 e nel 2017.

Il valore del patrimonio abitativo passa dai 3.171 miliardi di Euro del 2000 ai 5.400 miliardi del 2017, registrando una crescita del 3,18% medio annuo per l’intero periodo, esito dei trend delle quotazioni e delle superfici, e di un aumento di oltre l’8% medio annuo nel periodo di ascesa del ciclo, di un quasi +2% medio

annuo nella fase di crisi e della riduzione di -1,65% medio annuo nella fase di ripresa degli scambi, causata dalla discesa dei prezzi e quindi delle quotazioni.

Calcolando il valore patrimoniale medio per unità abitativa e deflazionandolo con l’indice dei prezzi al consumo per l’intera collettività, si ottiene che il valore “reale” è cresciuto nell’intero periodo 2000-2017 dello 0,16% annuo.

Sembrerebbe quindi confermata la percezione che nel lungo periodo l’investimento in abitazioni assolva al compito di garantire il capitale in termini reali.

Questo è vero se l’investimento fosse stato fatto, appunto, nel 2000. Infatti, nel periodo di crescita il valore reale aumenta addirittura a un tasso medio annuo di quasi il 4%, ma nel periodo di crisi il valore reale si riduce in media annua a un ritmo del 1,6% e nel periodo di ripresa degli scambi la riduzione passa a un ritmo del 2,25%.

Per quanto riguarda le quantità di abitazioni compravendute, in termini di superfici, tra il 2000 e il 2017, il mercato decresce del -1,2% medio annuo. Risultante di un +2,8% circa medio annuo tra il 2000-2006, di una decrescita di circa il 10% medio annuo nel successivo periodo di crisi (2006-2013) e di una nuova crescita medio annua del 9,6% nel periodo di ripresa 2013-2017.

Il fatturato teorico, ovvero le quotazioni medie comunali moltiplicate per le superfici compravendute, passa dai circa 77 miliardi di Euro del 2000 ai quasi 128 miliardi del 2006, per poi scendere ai 65 miliardi circa del 2013 e risalire successivamente (il calo dei prezzi è più che compensato dall’aumento delle superfici compravendute) a circa 87,7 miliardi di Euro. I tassi medi annui di variazione sono stati rispettivamente del +0,8% per l’intero periodo, 8,8% per il periodo di crescita, del -9,2% negli anni 2006-2013 e infine del +7,7% nell’ultima fase di ripresa degli scambi.

L’andamento dei prezzi e quindi delle quotazioni, ha registrato un lag temporale prima che si manifestassero gli effetti delle crisi. In sostanza solo con la seconda crisi – biennio 2012-2013 – i prezzi nominali muovono verso il basso.

Nella prima fase della crisi l’aggiustamento alla caduta della domanda di abitazioni avviene tutto sul lato delle quantità scambiate e non dei prezzi, che rimangono stazionari se non in lieve aumento.

Successivamente, inizia la discesa che, peraltro stimola la ripresa degli scambi anche se, presumibilmente, disincentiva al contempo l’avvio di nuovi progetti di sviluppo immobiliare nel settore residenziale in quanto riduce il margine di profitto conseguibile.

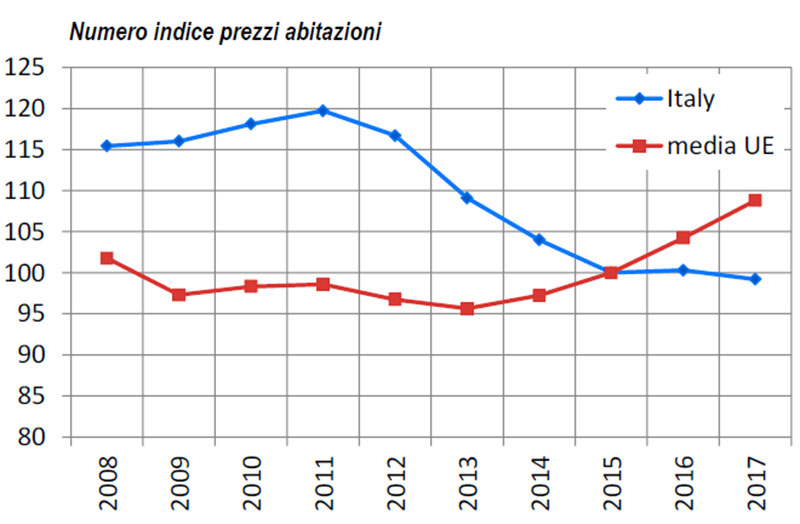

È opportuno sottolineare che, rispetto all’anno base 2015, due anni dopo la crisi del 2008-2009, il livello dell’indice dei prezzi è abbondantemente superiore in Italia rispetto alla media europea. Ciò segnala un incremento dei prezzi nei periodi passati (la prima metà degli anni 2000) davvero ragguardevole in Italia rispetto alla media europea.

In secondo luogo, la reazione dei mercati residenziali sul fronte dei prezzi a fronte dello shock della crisi del 2008-2009 è assai diversa in Italia rispetto alla media europea.

Tra il 2008 ed il 2009, la media dei prezzi nella UE si riduce del 4,4%; in Italia del solo -0,4%.

Se per la media dei paesi europei l’aggiustamento alla crisi avviene sul lato dei prezzi e, presumibilmente (non si hanno dati certi per la UE) delle quantità, in Italia i prezzi risultano stazionari e, contemporaneamente, crollano le compravendite.

L’aggiustamento, in questa fase avviene in Italia, come si è detto, dal lato delle quantità e non dei prezzi.

I due anni compresi tra il 2009 e il 2011, vedono una situazione relativamente simile tra Italia e media UE, sul fronte della variazione dei prezzi (+3,2% in Italia e +1,3% nella media UE).

La svolta, nella dinamica dei prezzi, avviene nel biennio 2012-2013. Sul fronte del mercato residenziale, questa volta, oltre alla seconda caduta verticale delle compravendite, indotta dalla secca riduzione della domanda, in Italia si assiste a una riduzione dei prezzi delle abitazioni nettamente più accentuata che nel resto della UE (rispettivamente -8,9% e -3,0%).

Dal 2014 al 2017, mentre in tutta la UE vi è una la ripresa dei prezzi, in Italia, invece, continua la discesa dei prezzi anche se via via più attenuata. Nel complesso, infatti, i prezzi in media UE salgono tra il 2013 e il 2017 del +13,8%, mentre in Italia si registra una riduzione del 9,1%.

In Italia, dunque, la crisi ha fatto sentire il suo effetto sui prezzi nominali con un certo lag temporale, ovvero solo allorché si è manifestata la seconda crisi del 2012-2013.

Il successivo marcato trascinamento della discesa dei prezzi dipende anche dal fatto che proprio la seconda crisi del 2012 è stata in Italia molto più acuta che nel resto d’Europa, essendo segnata da una più accentuata caduta del PIL rispetto ad altri Paesi e da una più lenta ripresa economica.

Peraltro, la vivacità dei prezzi della media UE è segnata anche dalla presenza di situazioni di eccesso in alcuni paesi, che ha indotto le autorità nazionali di quei Paesi ad introdurre politiche macroprudenziali di calmieramento della domanda onde evitare crisi da speculazione e quindi instabilità finanziaria.

Fonte: Quaderni dell’Osservatorio – Appunti di Economia immobiliare – Anno VII – Numero unico – Dicembre 2018